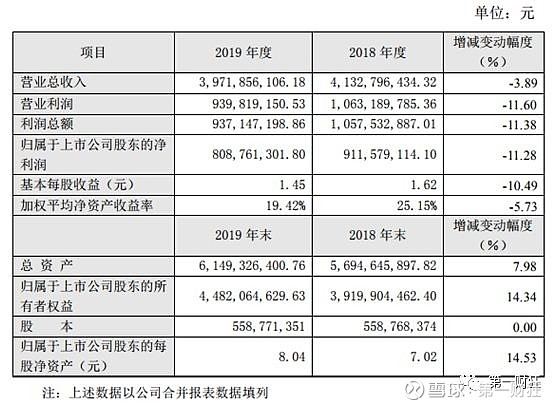

2月28日晚间,金禾实业发布了2019年度的业绩快报。从快报显示的数据看,最直接能获取的信息是“2019年度全年的净利润为8.09亿,较2018年度的9.12亿元下滑了11.28%。”各大财经信息平台转载评论该信息采用的醒目标题大多也是诸如净利下滑11%多之类的关键词。估计9成散户看到这个标题,也不会去深究,就觉得这公司不行,妥妥下坡路。然而,事实真的如此吗?

首次买入金禾实业是在2018年中,开始大比例进行配置金禾实业是在2019年第二季度。实际上,在2018年下半年到2019年上半年,单纯的从财务数据进行同期比较,直观看到的数据都是下滑的。

同比数据,主要是为了消除在每个财务周期内部周期性、季节性、阶段性销售淡旺季因素的影响进行比较,对一个产能规模较为稳定的企业主体,其体现的参考意义可能更大。而金禾近年来在产能扩张、科研投入以及多元投资领域一直动作频频,所以单纯的去强调这些同比数据的变化,并不能客观的反应出企业的真实经营态势。

而环比数据的变化,更能够更好展现出企业在连续的一个发展阶段中的变化趋势及发展速度。那么,我们来换个角度,如果认真去分析一下其环比数据的变换,结果会是如何。我把2018年到2019年每个季度的重要财务数据都找了出来罗列在下面的表格中,这样更加直观。

反反复复翻了下两年的报表,把主要的数据都在上表中展示了出来,如果还是觉得不直观,那我再来给你们画成图。

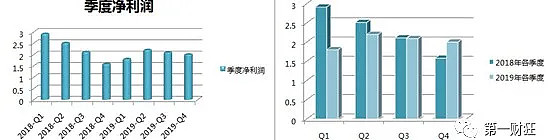

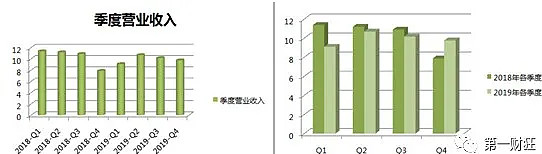

净利润和营收趋势基本一致,通过图表可以清晰的看到,在经历了2018年的净利润下降之后,2018年四季度作为一个阶段性低谷之后,逐步呈现拐头向上并趋稳的态势。

这是第一个拐点。

此外,我们还可以观察到,在2019年三季度时,净利润和营收基本已经和上年同期持平。通过披露的数据我们还发现,在2019年四季度,净利润较上年同期已经出现了26.6%的增长,营收较上年同期出现了24%的增长。这2个增长比率,实际上侧面还能反应出公司对成本控制能力较为不错。

我认为这是第二个阶段性拐点。

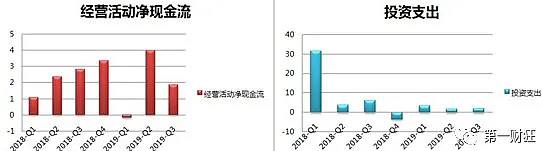

再看金禾的经营活动净现金流变化,相对很多大股东质押率极高的上市公司而言,金禾的现金流总体来说比较充足且平稳,阶段性还会照顾银行生意买个上亿的理财进行现金管理。表中出现的唯一负值是因为当期应收较多及经营投入较多。

投资支出方面,金禾这几年一直在谋求在整个产品上下游全产品矩阵的布局,所以一直按部就班的开展着投资扩张的活动,随着定远等项目的逐步投产,投资回报会在未来的利润中有节奏的体现出来。数据中2018年由于处置华尔泰,出现过偏离过大的情况,属正常。

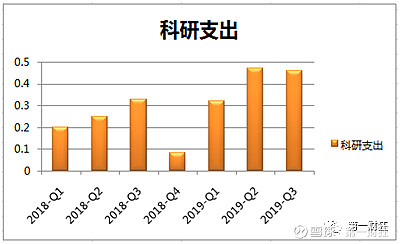

最后,我们看一下公司的科研投入支出情况。我翻阅了近三年的报表,在2018年以前,基本上没有过大的科研支出。而从2018年开始,出现了科研支出,到2019年科研支出比2018年更多且从目前披露的数据观察,更为稳定。一个企业的科研投入,在相当程度上可以说明其对知识创新的重视程度,我想这也必将与未来一个阶段的业绩挂钩。

综上,对于未来一个阶段金禾的业绩表现,还是持有一个非常乐观积极的态度。由于疫情对产能负荷以及产品外销运输可能带来的影响,一季度的业绩预计存在10-15%左右的折损。疫情期间,金禾的基础化工板块生产的双氧水,作为消毒用品,大量的向湖北、武汉进行第一时间的捐赠,公司履行了较好的社会责任。基础化工产品在一季度的销售是否能弥补一下其他部分的削弱?

此外,可口可乐公司近日发布公告,称受新型冠病毒疫情影响,旗下的部分产品可能在某些国家出现紧缺现象。可口可乐表示,由于新型冠状病毒(COVID-19)的爆发,中国的供应商在甜味剂生产和出口方面遇到阻碍。虽然目前已启动应急计划,短期内还是能支持供应,但若上述供应商的生产迟迟无法复原,将会导致供应趋紧。

在代糖类消费品需求稳步向上的趋势下,一季度由于疫情在供给侧进行了压制,出现了一定幅度的供需失配。判断在二季度代糖类的原料需求量一定会迎来一波补偿性的反弹。作为全球代糖龙头的金禾实业,在二季度有望迎来自己的“甜蜜”。

申明:

本文仅为个人投资历程记录使用,文章观点不作为任何推荐依据。无脑买入出现的任何后果,敬请自负。

本文为公众号第一财狂原创首发,转载请给公众号留言联系并注明出处,若有洗文等抄袭行为,后果自负。

相关文章传送门(戳标题):