7月初停牌至今,今天早上的一纸公告,似乎宣告了嘉实元和尘埃落定,存在五年的另类玩具即将推出历史舞台。

2015年至今,本人不断买入嘉实元和,基本没有卖出过,目前嘉实元和持有的市值占到了全账户市值的25%,是我全账户中全部标的物的第一持仓品种。

嘉实元和作为一个五年期封闭型的基金,简单可以理解为一半资产投资债券类品种,另外一半资产入股了一个未上市公司股权,也就是中石化的销售公司股权。

这个基金实际上对大多数散户而言,还是相对小众的品种。我相信,早期开始持有元和的投资人,一定是奔着未上市股权在基金运作的五年时间内完成上市,获得一个超额的股权投资收益的目的而去的。债券部分投资中规中矩,也就是一个稳健配置。

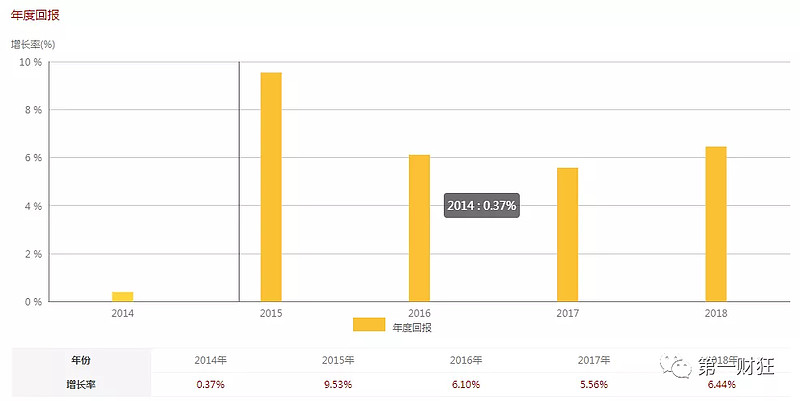

简单回顾一下基金运作这几年的年度收益回报情况,下表为嘉实基金官方数据:

如果把它看做一个纯债基,上述这个表现无可厚非,但是这个收益里面是隐含了股权部分估值的调整部分的。而这部分估值的周期性调整,经常会造成基金净值的阶跃波动,也真是因为这个原因,股权估值的不透明等因素经常为市场投资者争议。

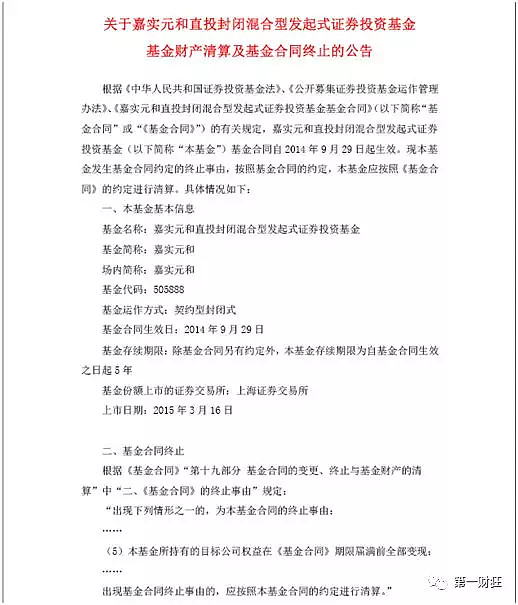

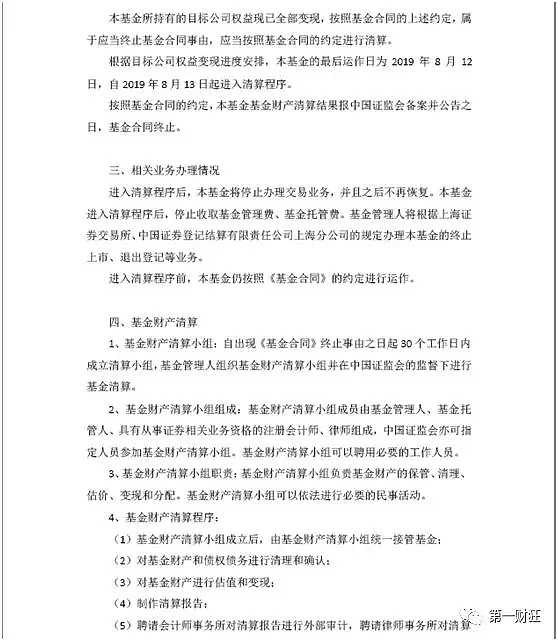

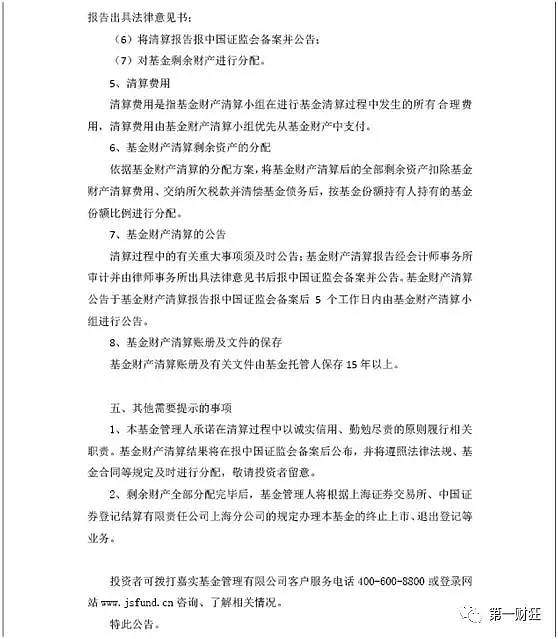

今天出的《关于嘉实元和直投封闭混合型发起式证券投资基金基金财产清算及基金合同终止的公告》全文如下:

结合近期的一些其他公告,我们可以明确的是:

1.基金在期限届满前已经全部变现,所以需要进行清算结束,而不会出现类似大家前期yy的类似封转开这样的情况。

2. 根据8月9日公布的最近基金净值为1.1546,公告中称12号已经完成了全部变现,那么这个净值大概率就是最终的运作期净值。

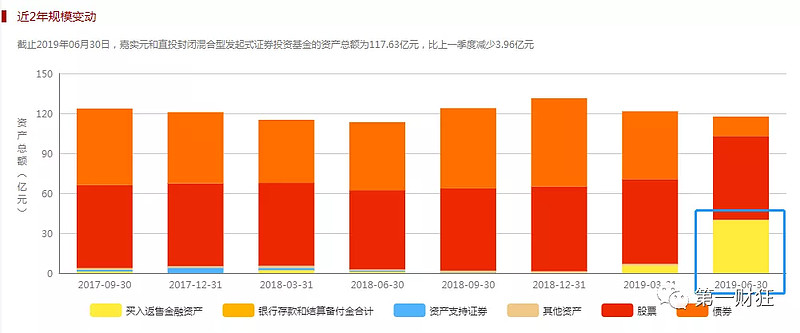

实际上,从下图可以看出,元和在二季度开始就已经开始进行债券类资产的变现。

作为一个元和的长期持有者,对上述这些既成的客观事实,结合各大投资交流平台大家的讨论提出下述的几点看法及疑问:

1.作为基金参与国企混改上市的第一个标的物,股权部分资产折价转让的概率较小。且在今年1月份,公布过销售公司赴港上市获批以及完成股份制改造的新闻,时隔半年进度还是应该有一点的吧,适度的溢价转让不为过。毕竟,未来这部分股权上市大幅度溢价是大概率。

所以说,8月9日-8月12日跨了个周末,净值在1.1596的基础上是否还会出现一定的阶跃式变化依然存在不确定性。8月12日的净值在清算流程正式启动前是否需要进行公布?最坏的打算就是以1.1596为基准进行清算。

2. 对于跟笔者一样的长期投资者来说,即便按照1.1596进行清算,实际上,持有期间的年化收益并不十分高,增强型债基吧,不会跑赢理财产品太多。但是,对于后期为了吃折价或者赌上市突击经常的短期套利者来说,若能按照这个净值清算简直是盛宴了。

所以,这两类投资者目前的心态和观点出现了截然不同的冲突,当然投资,自然是要为自己的决策买单,这一点无可厚非。作为我来说,这4年来一直在不断买入,就持有中性的观点吧。

3. 存疑或者说不清晰的地方目前来说主要有一点,不说平时大家诟病的股权估值不透明这事儿,主要在本次公告中,说明了“目标公司权益已全部变现”。而这部分基金资产按照6月30日披露的数据来看,占到了基金资产的53%以上。

那么,如此大比例基金资产的变现,交易对手、交易价格、估值依据,是否需要进行信息披露?目前是跟一些圈内朋友沟通了一下,监管对封闭型基金在这方面是否有明确的硬性信披要求,或存在真空地带以及各种操作空间的可能。

作为老牌基金管理人的嘉实基金,如果能在基金收官前,针对股权转让变现事项,对元和的投资者有一个较为清晰明白的交代,哪怕是经过内部处理过的公告,也比让大家盲目猜忌更为妥当。

事后解释的行为永远是苍白的。据说有人都已经往相关部门反映情况了(哭笑不得)。嘉实元和作为参与国资混改的标杆,最后的关口还须如履薄冰,千万不要功亏一篑坏了声誉,被吐槽成内部交易、利益输送、损害投资者利益啥的就不愉快了。

最后申明,本人作为2015年起持有元和的长期投资者,对元和清算事宜目前尚持中性态度。嘉实元和的收官,我们又少了一个低风险投资的玩具,可愁死人了。

(本文首发于公众号:第一财狂)

本次清算事宜,我仍将持续跟踪关注。