通威转债来了。这是一家经历过暴涨暴跌的公司,2019年公司股票上涨50%;是一家光伏加饲料双主业经营的公司,概念题材不错;是又一家AA+转债,预计较受追捧。

发行人通威股份,股票代码600197,市值490亿元。转债简称通威转债,债券代码110054.sh, 拟发行规模50亿元,稀释比例为10.21%。

发行方式含网下与网上发行。3月15日(T-1日)网下,网下单账户申购上限10亿;3月18日(T日)网上,网上单账户申购上限100万元。 主体及债项评级均为AA+,评级优秀。六年期转债的本息合计115.6元,发行综合利率2.6%,票息较高,保护性较强。

目前市场AA+转债中到期收益率最高的是玲珑转债,YTM为1.28%,假定不考虑转债的股性,按照YTM1.5%的债性收益计算,对应通威转债的价格为106元。我认为即使通威股份上市准备期股票跌幅超过20%,转债也很难跌破106元。

初始转股价12.44元,3月15日收盘价12.5元,平价100.48元,比较不错。下修条款为(15/30,80%),即转股期内30个交易日中有15个交易日股价低于转股价格的80%时,董事会有权利提议向下修正转股价。该下修条款较难触发,下修可能性较低。

公司控股股东为通威集团,持股比例51.47%;实际控制人是刘汉元,持股比例为51.94%。截至2019年2月28日,通威集团质押股份占15.97亿股,占公司总股本的41%,占大股东持股的80%。大股东的股份基本上全部质押,资金链相对紧张。

上市价格:假设股价维持平稳,预计转债溢价率为10%-20%,上市价格在110-120元之间。若出现暴跌,预计转债对应1.5%YTM,底价106元。

中签率测算:公司前十大股东持股比例66.5%,其中大股东持股51.94%,因大股东大部分股票已被质押,资金相对紧张,预计其大额申购的可能性不大。假设原股东认购30%,网下10000户,网上70万户,测算最终中签率为万分之3.6左右。网上单账户0.36签,网下单账户顶格36万。

结论:全力申购,即使赶上股票暴跌,破发风险很小。

基本面介绍

双主业经营,光伏主业突飞猛进

2016 年,上市公司通过两次并购重组实现集团优质光伏资产的整体注入,公司主营业务由农牧业务变为“农业+光伏”的双主业格局。

公司的农牧业务主要为水产饲料,农牧业务毛利率处于中等水平。公司的农牧业务营收2018年前三季度占比为64%,虽然农牧业务营收占比高,但因光伏板块的快速增长,占比逐年下滑,且毛利占比仅50%。农牧业务预计未来增速在0-10%之间,相对比较平稳。

公司的光伏业务营收占比为36%,毛利占比50%,是近三年发展迅速的板块。2015 年至 2017年我国光伏电站新增装机容量分别为 15.13GW、34.54GW 和 53.06GW,一举成

为全球光伏行业的第一大市场,且增速分别达到42.7%、128.29%和53.06%,行业前景向好。

公司主要光伏产品为多晶硅、电池片。子公司永祥股份多晶硅现有产能 2 万吨,为国内第三大多晶硅厂商;合肥太阳能电池片形成“合肥+成都”的双基地布局,电池片现有产能 5.4GW,为全球第一大专业化电池片厂商。

经营活动质量较高,现金流充沛

近三年,通威股份的收现比在77%左右,即77%的营收产生了现金流入;净现比在100%以上,即经营性现金流远远好于净利润,产生的利润都是真金白银。公司过去三年中每年的分红比例均超过30%,2017年实现净利20亿,现金分红6.2亿,更是印证了公司的经营质量。

负债偏高,资本性支出较大。

公司资产负债率逐年升高,2018年较上年的46%增至57%,主要原因是光伏板块每年的固定资本开支金额巨大,2016和2017年购建固定资产支付的现金分别为35亿和43亿,2018年前三季度高达52亿元。光伏产业的上游制造领域和下游电站投资建设领域,均是资本密集型领域。规模化生产是降低成本的必要手段,而规模化意味着需要大量资金投入用于购买设备和其他固定资产,资金需求较高。本次转债募资50亿元,主要是计划投资包头和乐山各2.5万吨高纯晶硅项目,总投资规模达64亿元,预计公司仍需继续提高负债才能解决资金需求。

强周期行业,政策主导行业发展。

光伏发电尚未实现大规模“平价上网”,其发展仍依赖于政府补贴政策,而政府补贴政策会受宏观经济状况的变化而进行调整,因此具有一定的周期性。光伏属于强周期股,未来发展依赖于政策支持。

弹性突出,适合波段交易。

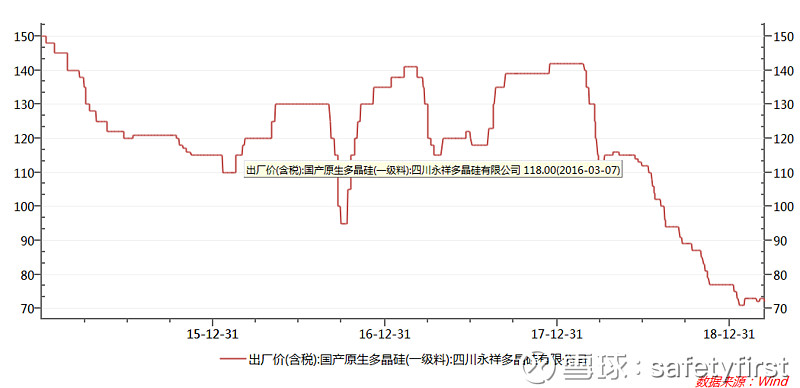

强周期性行业,预计2018年业绩20-21亿元,较上年增速0-5%。受宏观经济及国内光伏政策变化影响,国内光伏装机需求受到较大冲击,行业产业链产品价格大幅下降,行业盈利水平大幅下降。看一下2018年多晶硅料的出厂价就知道了,降幅在50%以上,2019年多晶硅料价格开始逐步企稳,最差的时候可能过去。股票弹性突出,适合波段操作,转债适合低位重仓配置。

$通威股份(SH600438)$ $通威转债(SH110054)$ @今日话题