新股评分

行业前景:3分

企业竞争力:1分

市场情绪:1分

综合分数:5分

注:每项10分,总分30分

核心结论

服装行业作为快消品,预计未来能够持续发展,亚东集团做为上游供应商,公司随着行业周期波动,建议谨慎关注。

一.公司介绍

亚东集团的业务模式主动为客户设计、开发及提供自主设计和自行开发的纺织面料。若干服装品牌运营商可能直接接触亚东集团,采购具有特定属性的纺织面料。于往绩期间,亚东集团亦提供加工服务。

亚东集团已与若干国际或国内知名服装品牌运营商(如优衣库及森马)建立良好的业务关系。亚东集团自2014年起与优衣库以及自2015年起与森马建立长期业务关系,并被优衣库评为其受信赖业务合伙人之一。

于往绩期间,亚东集团的产量分别约为41.4百万米、41.5百万米、43.6百万米及9.95百万米,使用率分别约为98.4%、98.6%、103.5%及70.7%。主要生产平纹布和灯芯绒面料。

来源:招股书

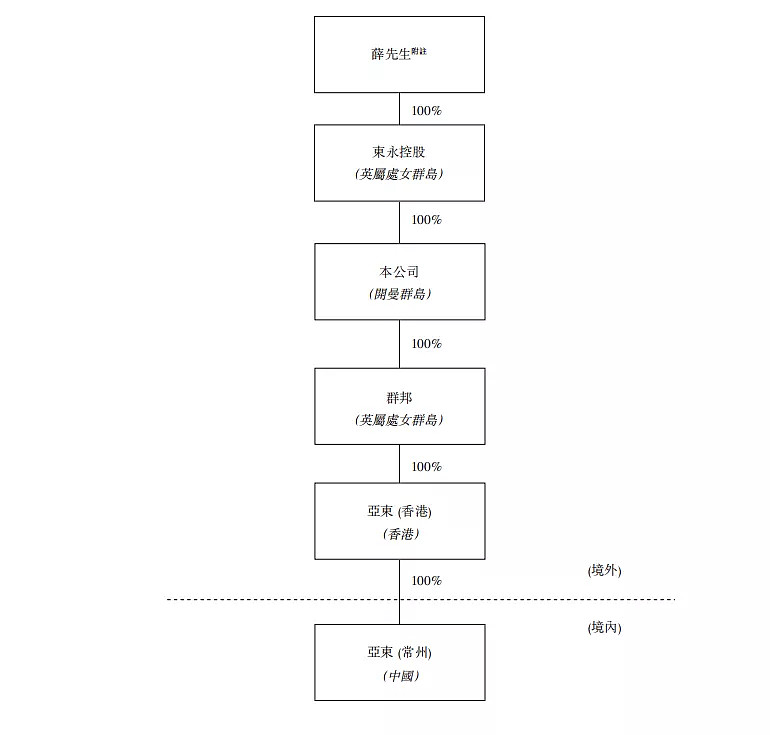

上市前,亚东集团实控人为薛先生100%。

来源:招股书

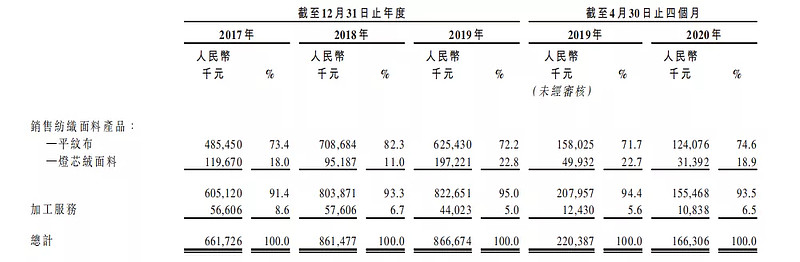

根据招股书,亚东集团的总营收,从2017财年的6.61亿元增长至8.66亿元,复合年化率为14.46%。

按项目类型分:

销售纺织面料产品,营收占比95%,从2017财年的6.05亿元增长至8.22亿元;

加工服务,营收占比5%,从2017财年的0.56亿元下降至0.44亿元。

来源:招股书

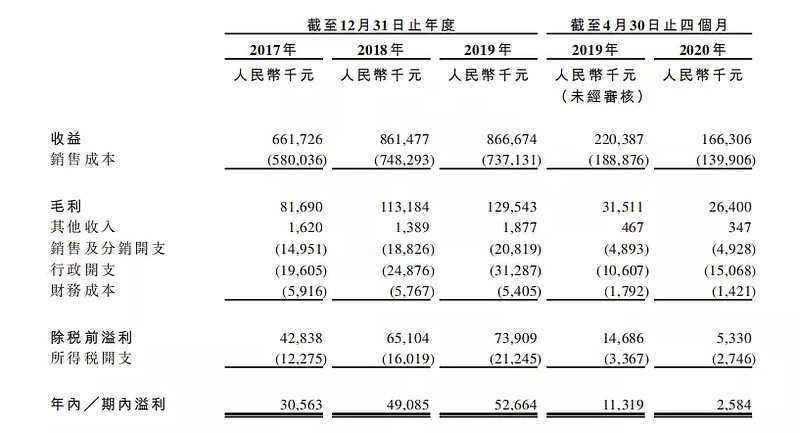

公司毛利收入,从2017财年的0.81亿元增长至1.29亿元,毛利率为14.9%。

来源:招股书

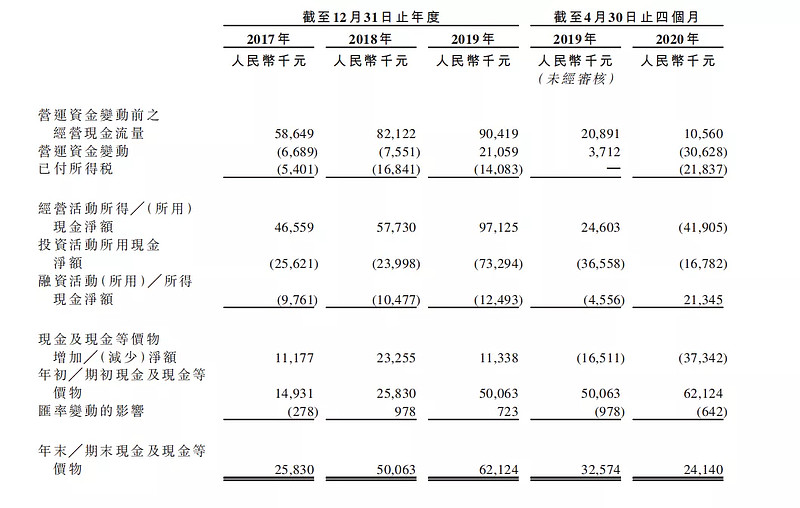

公司经营活动现金流符合净利润增长,投资活动主要为购买物业、厂房及设备,融资活动主要为偿还贷款。

来源:招股书

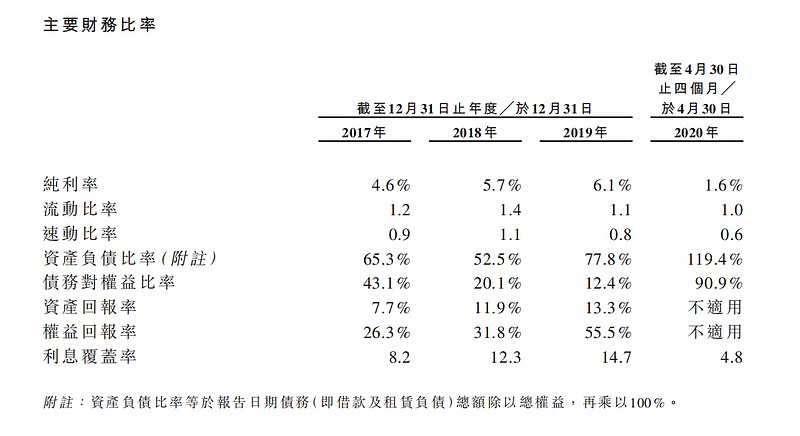

在2017财年、2018财年、2019财年,公司权益回报率为26.3%、31.8%、55.5%。

截至2020年4月30日,公司总资产为3.71亿元,总负债为2.86亿元,资产负债率为77%。

来源:招股书

二.市场规模

中国服装零售总值于2014年至2019年出现整体增长,由2014年的约人民币12,563亿元增至2019年的约人民币13,517亿元,复合年增长率约为1.8%。

来源:招股书

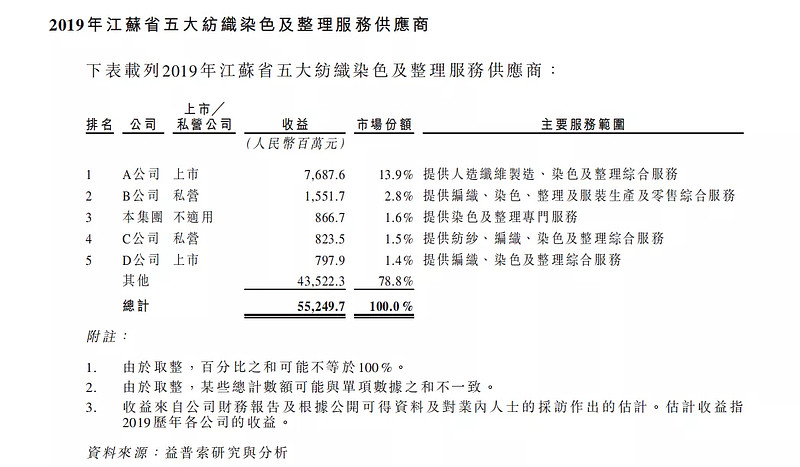

根据益普索的数据,于2019年,就收益而言,亚东集团于江苏省纺织染色及整理服务供应商中排名第三。于2019年录得收益约人民币866.7百万元,占中国市值约0.2%,占江苏省市值约1.6%。

来源:招股书

三.融资用途

通过升级及改进现有的生产线及技术能力,扩大产能及产品范围;将收购一间于中国江苏省拥有现有生产厂房的公司。

于往绩期间,亚东集团分别宣派及结算股息零、约人民币13.2百万元、人民币113.5百万元及人民币12.0百万元。共计138.7百万元。

四.风险提示

一般不与公司客户、供应商订立长期销售协议;可能未能保持产品质量;公司未能将生产流程所用材料的成本增加转嫁予客户,可能造成不利影响。

五.估值

2017、2018、2019财年公司经调整利润分别为0.3、0.49、0.52亿人民币,截至2020年4月30日,为0.02亿元。

亚东集团主要从事面料销售及加工服务,随着中国的经济恢复,消费需求回升,预计全年利润达0.45亿元。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,给予市盈率5-10倍,即2.25-4.5亿人民币。