新股评分

行业前景:7分

企业竞争力:6分

市场情绪:7分

综合分数:20分

注:每项10分,总分30分

核心结论

宝尊电商在中国的电商发展中,凭借全渠道的服务能力,市占率达到7.9%,电商运营服务依然是一个非常大的且充满潜力的市场,建议积极关注。

一.公司介绍

根据艾瑞咨询的数据,宝尊电商是中国品牌电商服务行业的领导者和先行者,2019年按GMV计占7.9%市场份额。电商服务提供商为品牌提供IT解决方案、网店运营、市场营销、客户服务及仓储配送等电商服务。凭借宝尊电商出色的业绩,宝尊电商于2020年上半年成功取得19个新的合作伙伴,截至2020年6月30日,宝尊电商的品牌合作伙伴组合总数增至250个。

宝尊电商根据品牌合作伙伴的不同需求,推出三种业务模式:经销模式、服务费模式及寄售模式。经销模式主要产生产品销售营收,而其他两个模式则产生服务营收。

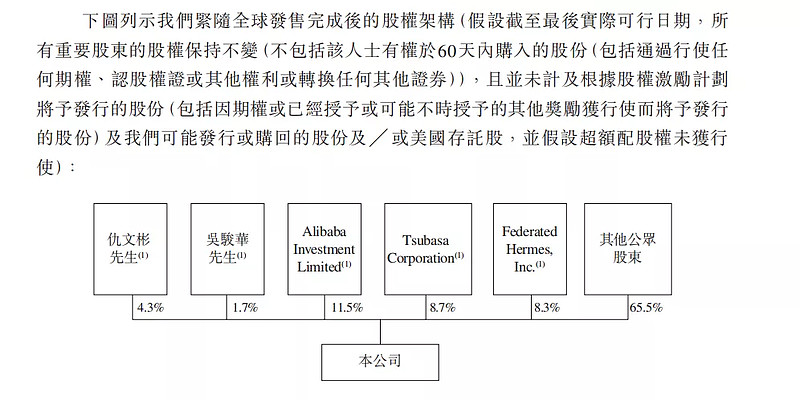

根据招股书,紧随全球发行后,(不包括该人士60天内行权),公司创始人仇文彬先生(控股:4.3%)、吴骏华先生(控股:1.7%),公司第一大股东为阿里巴巴投资(控股:11.5%)。

来源:招股书

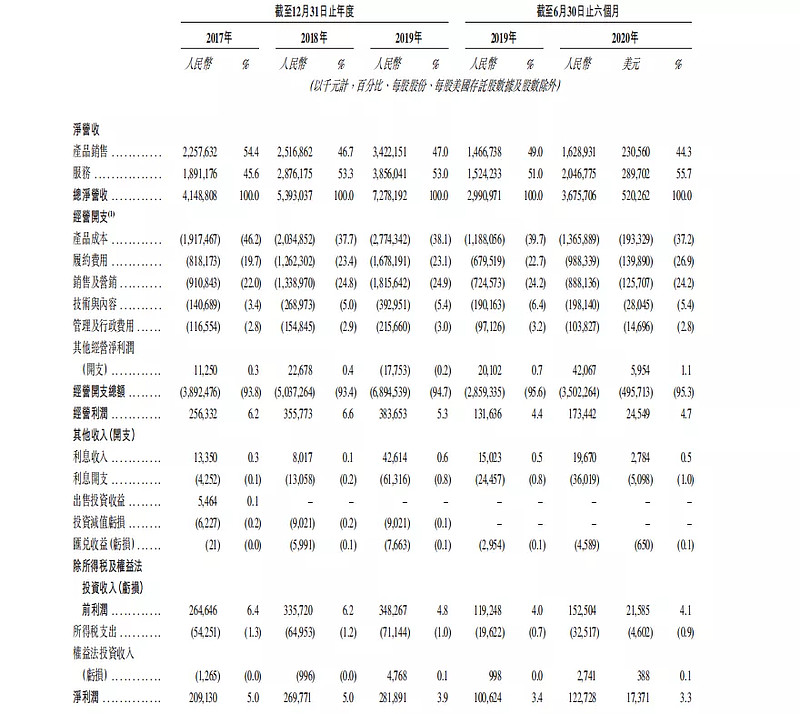

根据招股书,宝尊电商的总营收,从2017年的41.48亿元增长至2019年的72.78亿元,复合年化率为35.57%,总毛利率为5.3%。

按项目类型分:

产品销售,营收占比为47%,从2017年的22.57亿元增长至2019年的34.22亿元;

服务,营收占比为53%,从2017年的18.91亿元增长至2019年的38.56亿元。

根据过往年报,整体看,宝尊电商开辟了一条新的道路,不断扩大服务项目的收入占比,只收取服务费和佣金分配,帮助企业经营店铺;这种策略跟以往销售商品的道路不同,不用承担库存风险,是一种轻资产运营模式。

来源:招股书

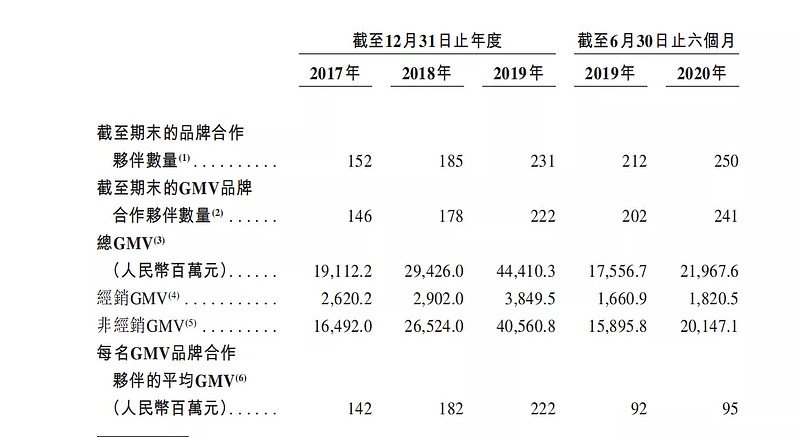

宝尊电商的非经销GMV,从2017年的164.9亿元增长至2019年的405.6亿元,其中,复合年增长率为56.83%。

截至2020年6月30日,宝尊电商的品牌合作伙伴数量增长至250名,且每名GMV品牌合作伙伴的平均GMV为2.22亿元。

显而易见,在增加品牌合作伙伴的同时,平均GMV也在提高,公司打造的服务项目,具有一定的市场竞争力,且得到认可。

来源:招股书

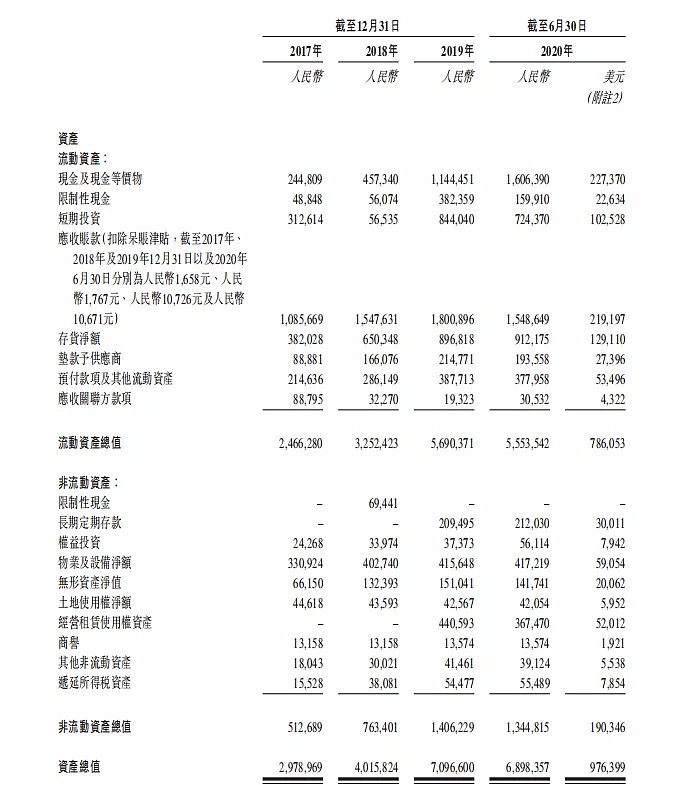

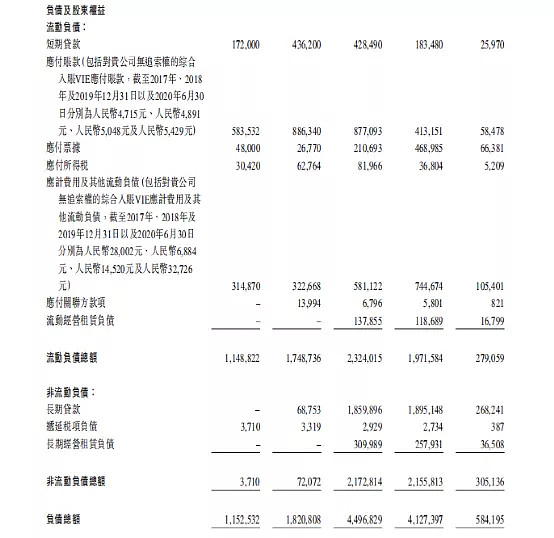

根据资产负债表,截至2020年6月30日,宝尊电商总资产为68.98亿元,总负债为41.27亿元,资产负债率为59.82%。

截至2020年6月30日,宝尊电商账上有类现金资产25.42亿元,其中,9.36亿元为存款理财产品;而负债端借款20.78亿元。

来源:招股书

来源:招股书

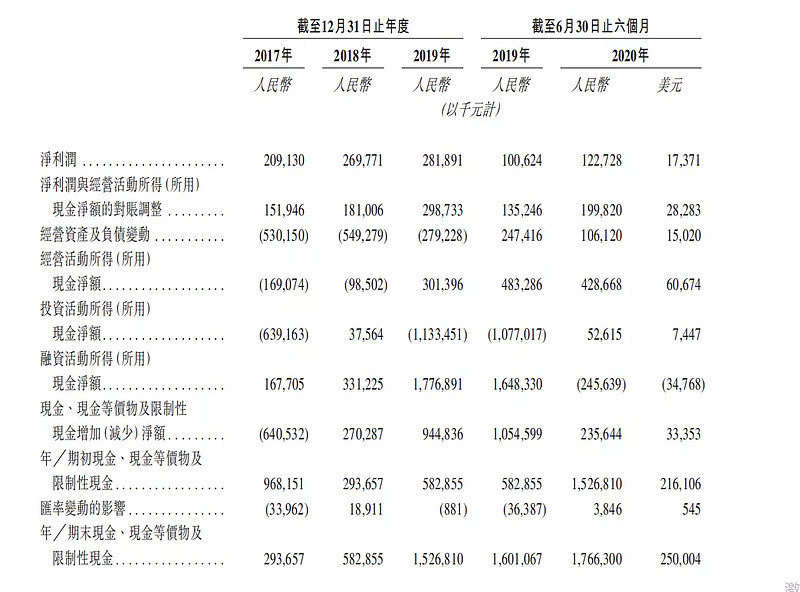

回归现金流量表,2019年,公司经营活动净额为3.01亿元,投资流出金额2019年为11.33亿元。

来源:招股书

二.市场规模

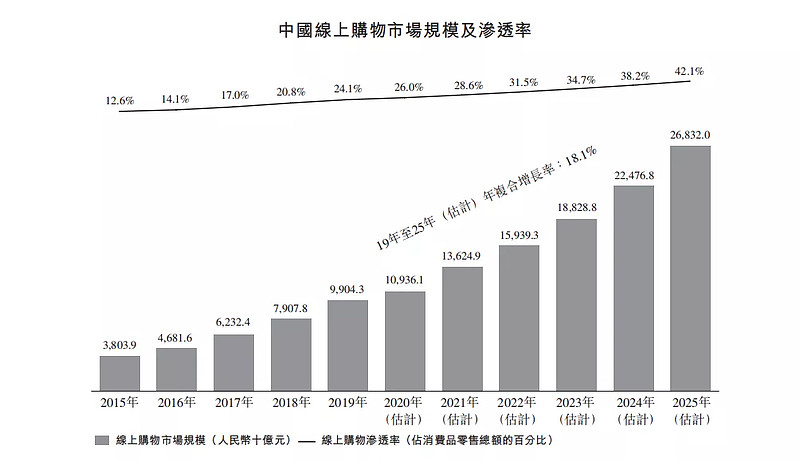

过去几年,中国在线购物市场经历快速增长。根据艾瑞咨询的数据,中国在线购物市场的交易总额由2015年的人民币38,039亿元(5,372亿美元)增至2019年的人民币99,043亿元(13,988亿美元),年复合增长率为27.0%,预期于2025年将达到人民币268,320亿元(37,894亿美元),年复合增长率为18.1%。

根据艾瑞咨询的数据,2019年,中国在线购物渗透率(指在线购物市场的规模占消费品零售总额的百分比)为24.1%。

来源:招股书

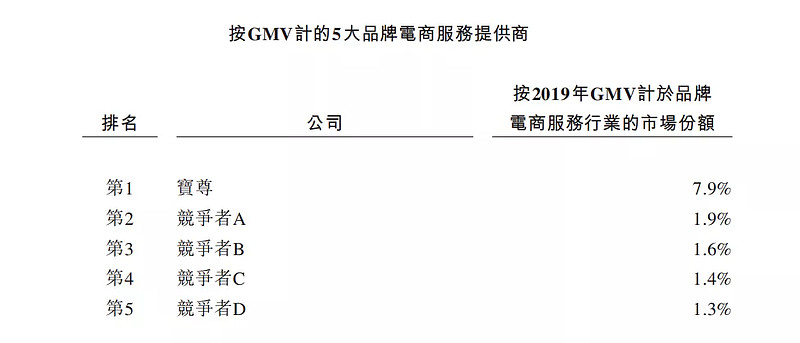

根据艾瑞咨询的数据,2019年,按GMV排名,宝尊为电商服务提供商第一名,市占率为7.9%。

来源:招股书

三.融资用途

1.约20%的资金,用于扩充品牌合作伙伴网络;

2.约25%的资金,用于加强我们的数字营销及配送能力;

3.约30%的资金,用於潜在的战略联盟;

4.约10%的资金,用于投资科技及创新;

5.约15%的资金,用於潜在的并购机会。

四.风险提示

公司业务会受到市场竞争;且公司为品牌客户创造价值的能力可能变弱。

五.估值

2017、2018、2019财年公司净利润分别为2.09、2.69、2.81亿人民币,复合年化率为15.95%,预计今年净利润将达到3亿左右。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,给予1-2倍PEG估值。即市盈率15-30倍,则公司合理估值约45-90亿人民币。