这几天大事不断啊。前有东北的辉山乳业,立马就又来了山东的齐星铁塔,西王食品。赚钱倒是其次,避免踩雷倒成了主要任务了。在港停牌的企业就如@价值at风险 所言复牌无望了。避险归避险,好票依然是要发掘的,不然投资就失去了价值。下面进入正题

自从2015年的股灾以来,到现在已经快2年的时间了,整体市场算是从低迷中慢慢恢复吧(成交量上2000亿(上证)),当然和以前的上万亿的成交量还是有差距的。谁又能知道下一轮牛市到底什么时候来呢?说不定明天就是牛市的开始,也说不定要很久之后。但是如果牛市来了,你准备买什么股票,随便拿一只不动,还是继续追涨杀跌?今天我们就要从数量化的角度来翻一翻在历次牛市中的牛股到底有哪些特征。

记得去年我们的海通荀玉根,荀大师曾今发过一篇策略报告叫《十倍股有哪些特别的基因》,将A股从开市到现在的10倍股进行了梳理,并且总结了有哪些特别的基因。我们先将其主要结论放上来。(先不论到底是不是有马后炮嫌疑,这样的总结对个人选股有所启发)

1 :A股至今共经历了5轮牛熊的转换,所选取的牛股标准为牛市和震荡市期间股价涨幅超过10倍和3倍的股票为牛股并在此基础上寻找共同特征。(1)一轮牛市通常出现10%左右的十倍股,其共同特征有五个:所属行业随着时代变迁而更替;起步的市值普遍位于20亿以下;业绩普遍明显领跑;估值与其他股票无明显差异;并购事件较多。(2) 震荡市指数虽然没有趋势,但是任然不缺乏小牛股的出现,3倍股普遍业绩高增长并且市值偏下。

2:在A股经历的5次牛市中,第一次(90-93)年共产生了8只十倍牛股,占比13.56%;第二轮牛市96-01年,共产生了73只十倍股,占比7.1%;第三轮牛市05-07年产生了431只牛股,占比29.42%,第4论牛市08-09 ,共产生了105只五倍股(总体涨幅欠佳,无十倍股),占比6.65%;第五轮牛市12-15期间共产生了292只十倍股,占比10.61%。在不同的时间以及不同的涨幅下,个区间的牛股数量分布差异比较大。对与具体的内容,我们不作详细的介绍,大家有需要的可以去查看原始报告。

3 从股价的源头说起

我们知道:股价 = 每股收益*PE。每股收益反应的是企业的收益情况,PE反应的是市场给予股票的风险偏好和预期。在每股收益相同的情况下,不同的市场环境会给予股票不同的风险偏好和预期,在熊市的时候大家普遍风险规避,给予股票的预期也有所下降;相反在牛市的时候大家的风险偏好普遍上升,推动股价上升;在决定pe的水平时,盈利能力的增速,roe增长率同样也会给大家带来不同的预期;另一点,公司业绩向好,每股收益增加必然也会导致股价的上升。

在荀玉根荀大神的整个周期中,他将整个A股市场分为了5轮牛熊市,并且找到了十倍股的若干共同点。个人将会从05年的牛市开始(太远了,参考意义不大),将整体周期牛熊市分为3个周期。第一阶段:2005.6-2007.12,上证上涨502%,深证上涨644.9%,中小板上涨524%;大小盘轮番上涨,蓝筹开始;第二阶段为2008.10-2009.12,时间一年有余,周期股反转,小票快速反弹。第三阶段就是我们的2013-2015年的牛市,历时2年半,前期中小创领涨,14年下半年主板蓝筹加力,带动全民炒股风潮,随后中小创再次疯长,遥遥领先与主板蓝筹。

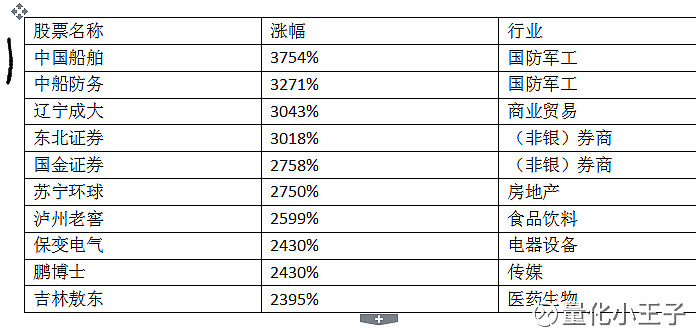

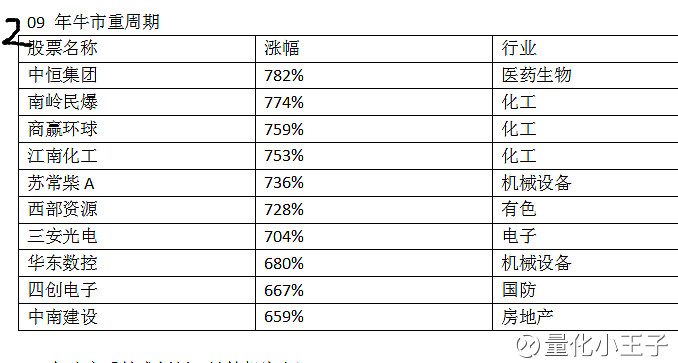

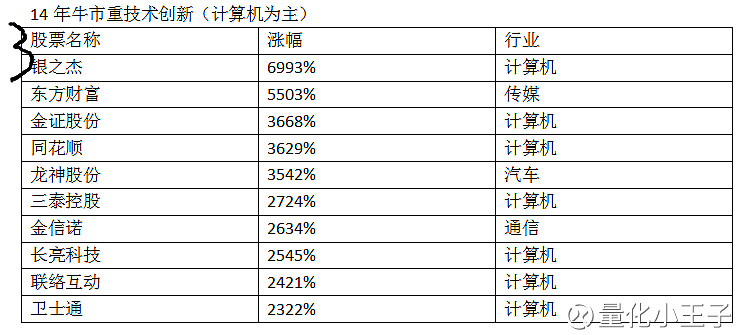

4 三次牛市,牛股侧重点

05年牛市,重资产

09 年牛市重周期

14年牛市重技术创新(计算机为主)

结合上面的出发点,股价等于每股收益*PE,在每股收益相等的情况下,什么东西能够影响PE呢,收入增长率,利润增长率,ROE等都会对预期的PE有影响。那么牛股到底有木有共同特征呢,从总结来看,应该还是有的。(虽然有些马后炮)

5 股价长周期上涨的根本在于业绩(任何研究首先要分好时间周期)

我们对每期10大牛股进行回顾,导致10大牛股除了时处于牛市,导致整体风险偏好上升,业绩向好导致,也是促使人们整体风险偏好上升的原因之一。

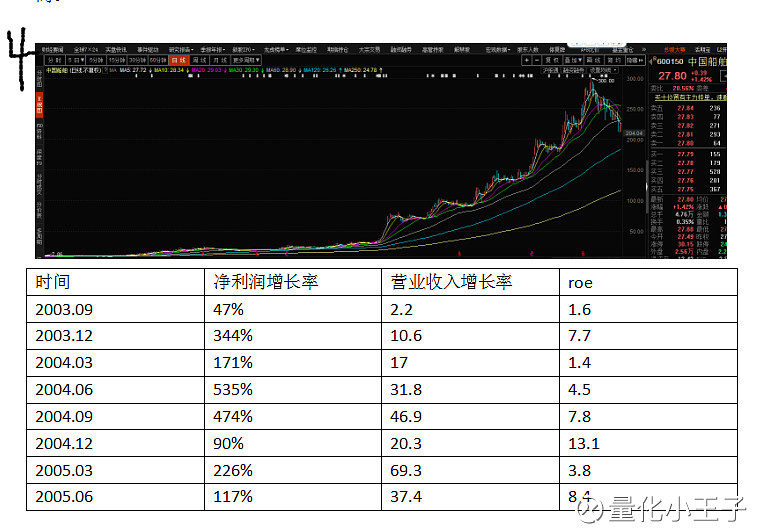

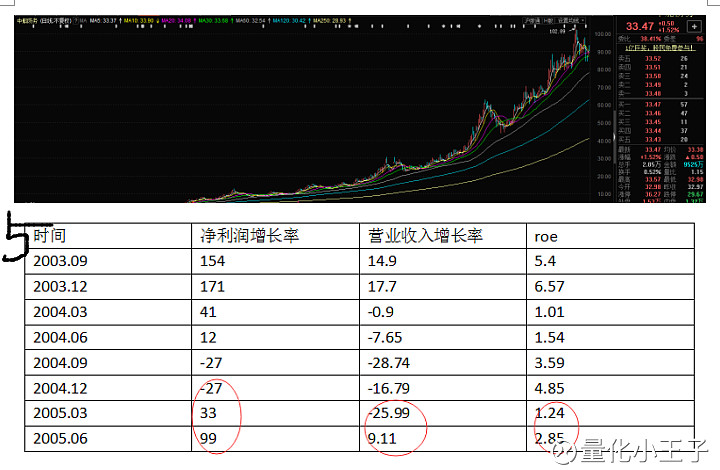

(1)07年的牛市

案列1:中国船舶,牛市上涨幅度37倍,在牛市启动前的2005.6月份之前的前两年中,净利润增速以及营业收入增速都保持在高位,在牛市期间ROE出现总体上升,净利润持续走高。

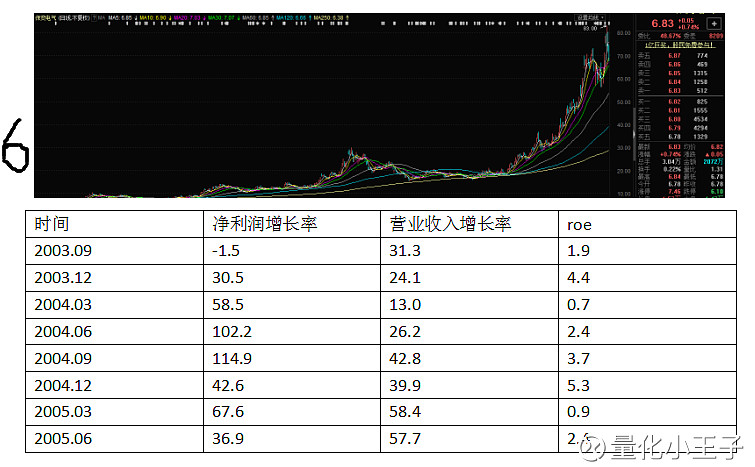

案例2 :中船防务 净利润高速增长,营业利润增速由负转正,预期业绩改善明显

案例三:保变电气 股价在牛市中上涨幅度为24倍,业绩增速明显。在牛市启动之前,保变电气的营业收入保持在15%-40%之间。

其他我们就不举例了,大家需要可以自己去观察。就07年牛市,我们可以得到结论,其牛股特征要不就是净利润增速处于高位,要不就是就是扭亏为盈,业绩持续改善。

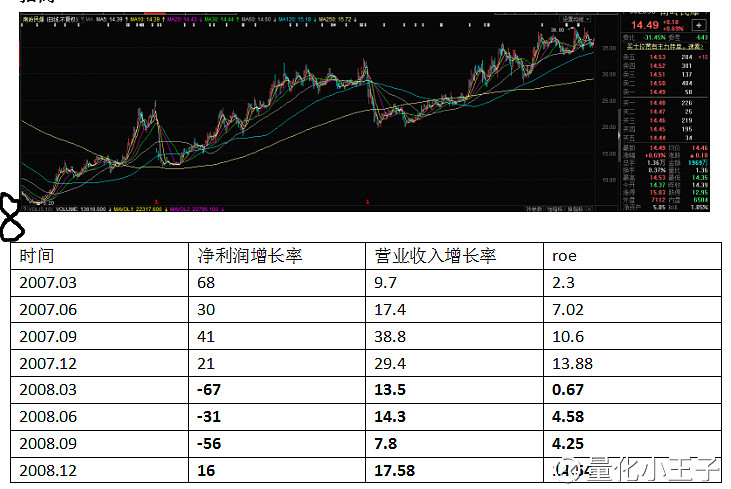

(2)09年的牛市

案例1:中恒集团,累计涨幅13倍,在08年11月份之前的8个季度公司净利润增速、营业收入增速处于高位

案例2:南岭民爆 净利润增长由负转正,并高速增加,营业利润持续增高,roe 中枢不断抬高

案例3 :三安光电 股价累计涨幅22倍,08年11之前8个极端净利润增速、营业收入处于高位

12年牛市 (2012-2015)

2012年的牛市主要分为两拨,第一波为2012年-2014年的,主要集中于创业板,集中在中青宝,乐视网、网宿科技等,第二波为2014-2015年,主要集中在互联网金融,同花顺,东方财富,当然乐视也包括在内。

我们分两批来看,首先看看第一波,中青宝、乐视网、网宿科技

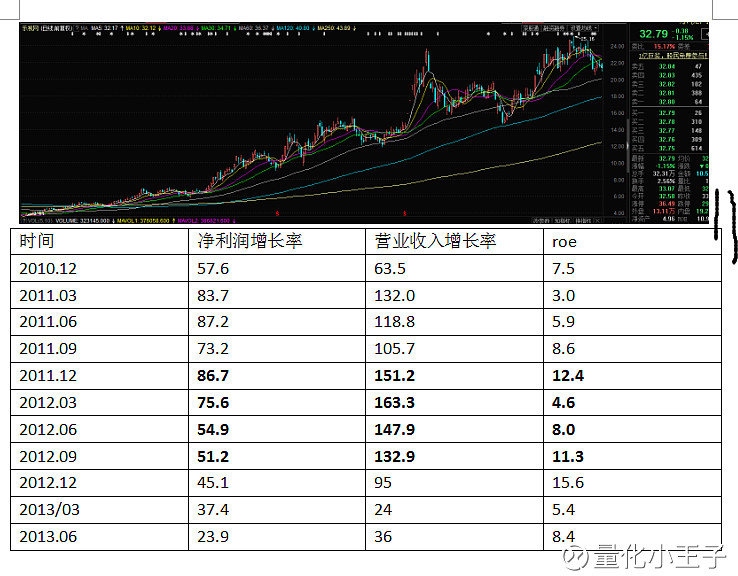

案列1中青宝:

我们可以看出在启动前中青宝的营业收入增长率一直保持高速增长,净利润增长率由负转正,并且保持高速增长。

案列2:乐视网 股价自2012.12-1014.2 涨幅为6倍,前8个季度公司净利润、营业收入一致处于高增长状态。

从表格中我们可以看出,在乐视网启动之前,起净利润以及营业收入都保持高速的增长。

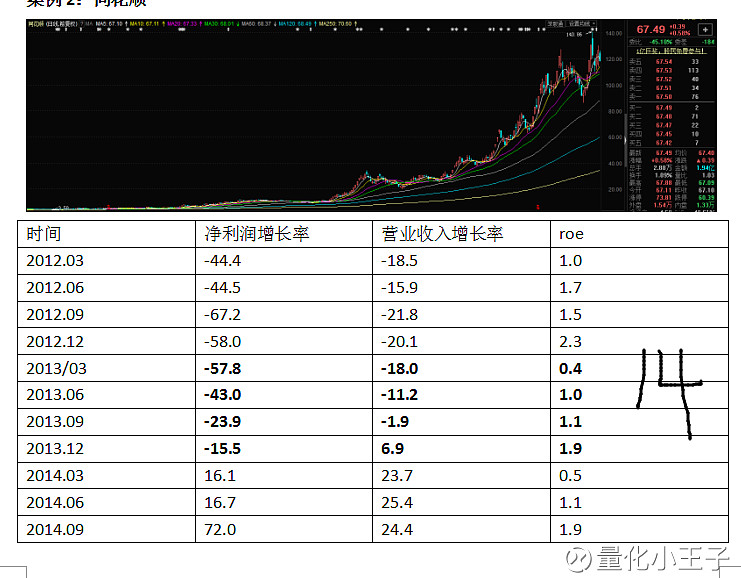

案列三:网宿科技 ,自2012.12到2014年最高涨幅超过9倍,其营业收入和净利润增速一如乐视网保持超高增速

从网宿科技的的股价上涨逻辑。本人非常同意@唐史主任司马迁 基于快速增长逻辑推起来的股价必然也会随着利润增速的下降,而失去股价的支撑,当然跌倒一定的程度,使用pe,pb了亦可以。

PEG评估核心是“你还能更快地赚更多的钱”

PE评估的核心是“你能稳稳地给我赚钱”

PB评估的核心是“你不赚钱也值这么多钱”

长期用PEG评估的个股,一旦失去增速,即使是利润还在市场增长开始萎缩(环比在这比较好用),那么市场就会开始焦虑你碰到天花板了。网宿并不是说高送传叠加减持这个套路让人恶心了跑路。假如增速在,这个套路反而有人买账。对于使用不同定价标准的公司,一旦突破原有的评价标准要不就是狂涨,要不就是一路东南。

2014-2015年这波牛市

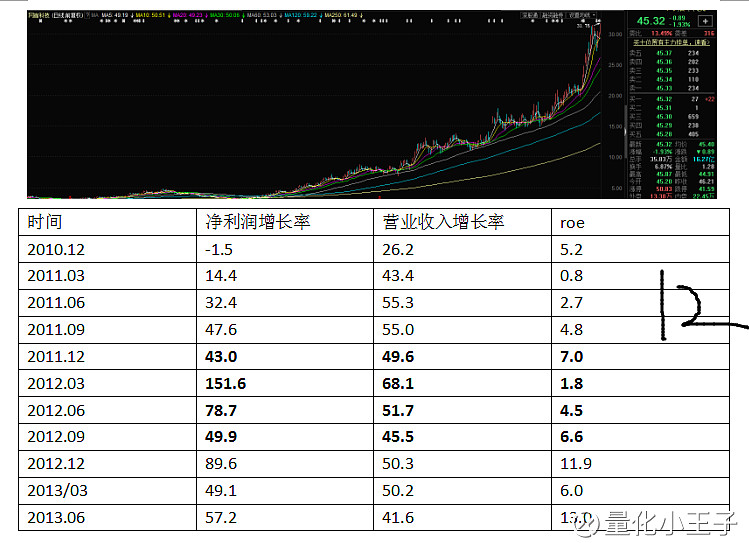

案列1:东方财富 自2014.4 到2015.6 累计增长了13倍,整体利润由正负转正且增速明显。

在走牛之前,我们看到东方财富的整体收益由负转正,并且进入了高速增长的状态。

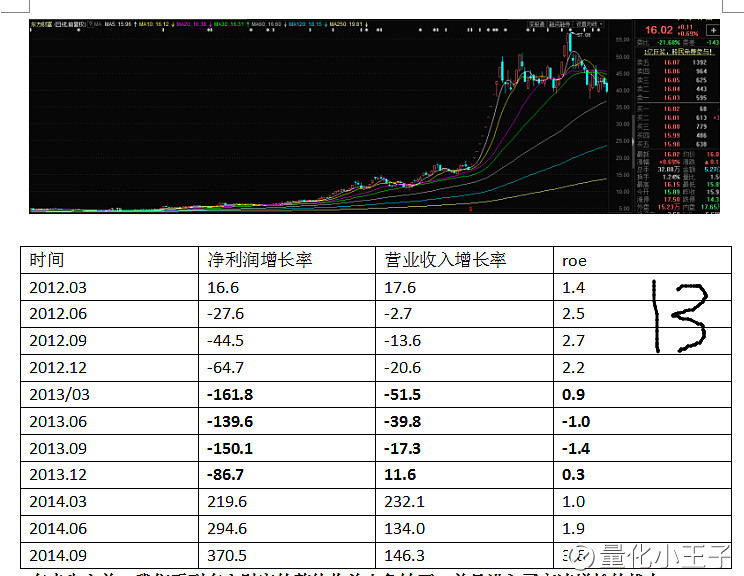

案例2:同花顺

同东方财富一致,都是有业绩由负转正,并且进入高速增长期带来了股价的高速上升。

经过回溯测试的验证,我们也发现净利润增速和股价增幅呈现明显的正向关系。所以我们可以得到在牛市中的一些选股启示:1净利润增速为正,高速增长或者由负转正;2主营业务收入增速为正;3 roe高于行业水平;4 结合小市值表现更好,流通市值在20%-80%之间。另外结合我们以前的因子测试的结果,低换手率明显高于高换手率,我们给出第五个选股标准,换手率低。

文章思路参考:海通荀玉根《10倍股有哪些基因》,广发证券《牛股精选》

研究产生价值 量化小王子