$春光科技(SH603657)$ 回复内容不错,回复效率太低。

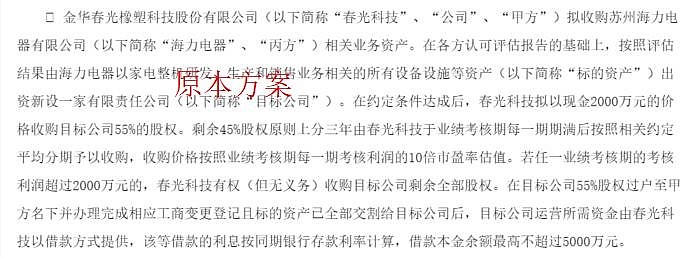

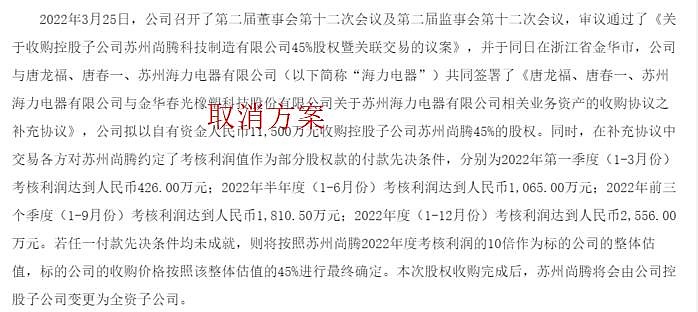

一、【取消本次收购方案,按原方案执行】

本次方案或原方案都是按照实际盈利的10倍PE价格收购,区别在于:本次方案价格封顶,假如尚腾22年盈利超过2556万,别管多少,就是这1.15亿,如果少了,则按实际的10倍;而原方案则是上不封顶,假如尚腾22年盈利未达2556万,那么两次方案几乎完全一致,假如尚腾22年盈利3000万,就要花1.35亿,得多花一些人民币,值得注意的是如果盈利未达2000万,收购可能就比较复杂了;

二、【不多说了,上图】

二、【不多说了,上图】

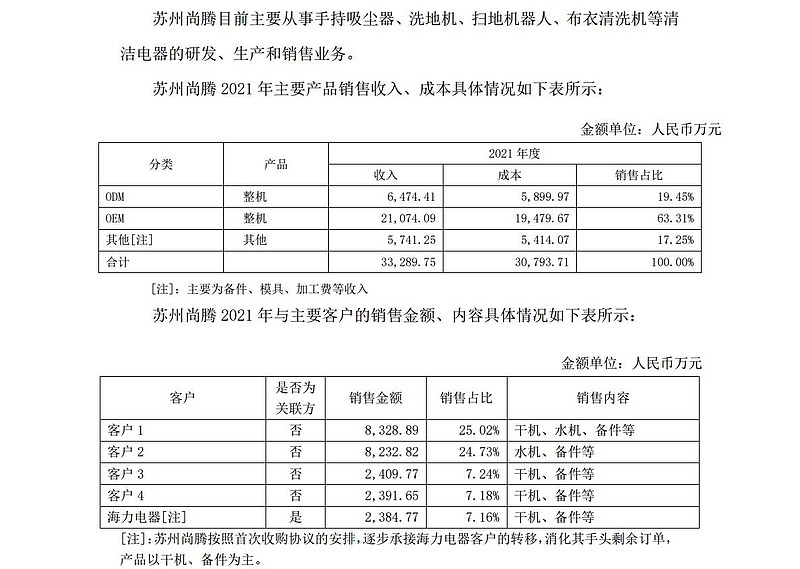

三、【关于未来几年营收、成本、费用,上交所给了机会吹牛X,公司吹得还算保守】

三、【关于未来几年营收、成本、费用,上交所给了机会吹牛X,公司吹得还算保守】

同行的毛利率大约是在15%-20%,同行的净利率大约是在8%-10%,尚腾给的22年预计是毛利8.5%、净利3.4%,算保守吧?毕竟还在整合,也算恰如其分,总的来说,感觉公司在收购上大概率要多花钱了。

四、【再根据财报推一推春光】

四、【再根据财报推一推春光】

软管——看来真没涨价,毛利下了10个点,自己扛了,也看不到增长的可能性,能维持就不错,没啥期待,除非洗碗机突然普及了;

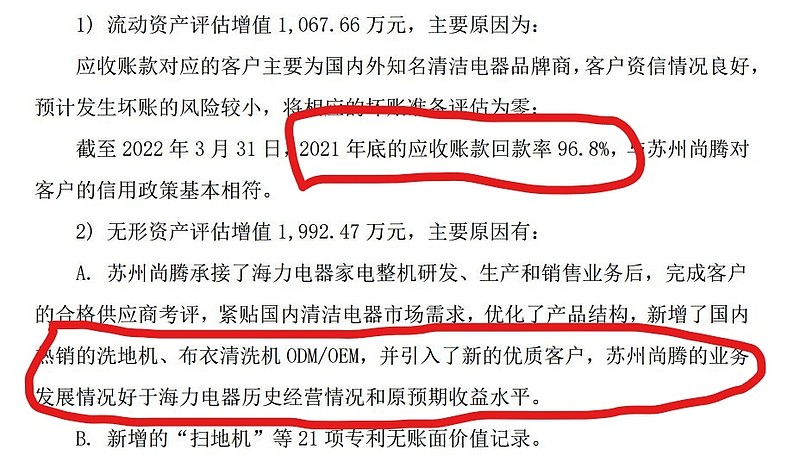

配件——毛利微降,搞得不错,增长了约20%,至少4500万净利润是配件赚来的,随着整机推进,还存在继续加私货的可能性,值得期待;

五、【胡按下计算器,只按尚腾】

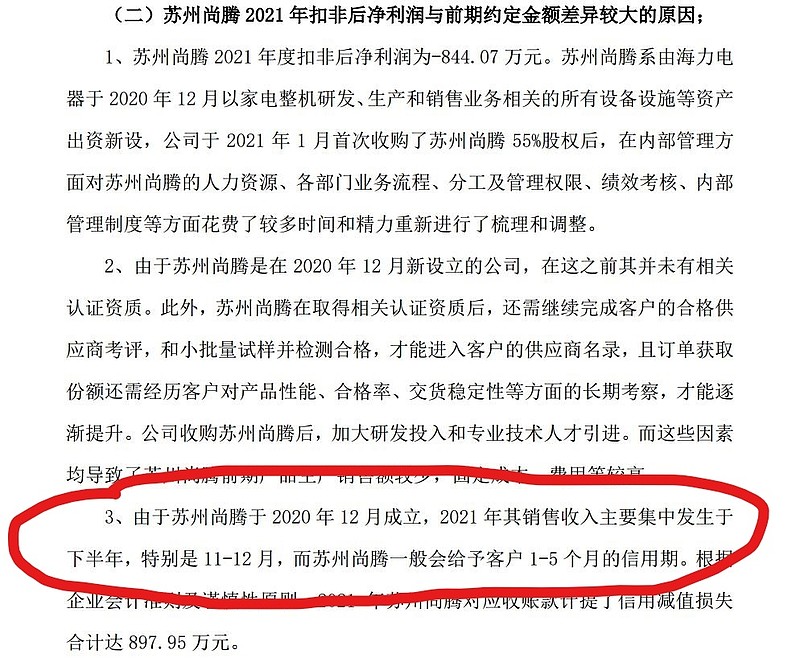

尚腾21年亏损785万,公司预计尚腾22年扣非2556万,剔除少数股东权益,一来一往共1831万,在完全不考虑春光和越南的情况之下,喜提18.8%+扣非同比增长——原材料降价了另算,能涨价的话也另算,配件增长了还另算。(以上纯属YY,没有任何现实依据,娱乐玄学)

六、【无题】

总而言之,这次上交所的问询带来两个结果,一是中小投资者借着东风有机会更深入的了解所关心的业务,二是导致公司取消了本次的收购方案,春光自从上次被出示警示函以后简直宛如惊弓之鸟,这是一份有可能价值数千万的问询函![]()

这种结果当然不是最佳,不过话说回来,对每个中小投资者来讲,却又相当于付出一点成本换取上交所代劳的一键咨询,咨询到的信息是中小投资者很难详尽获取到的,这样一看,好像也蛮划算,至少不亏。

近期春光的重大事件只剩下一季报了,其实也没那么重大,所以最后,猜测一下,周一是会低开高走?还是高开高走?不太可能是其他的什么鬼吧![]()