今天突然想到一个点,如果格力电器今年分红净利润的70%,目前这个价格贵不贵?

我们可以来看一个简单的推导,假设分红率是a,股息率是b

市盈率=P/E

分红=E*a

股息率b=(E*a)/P=a/PE

所以PE=a/b=分红率/股息率

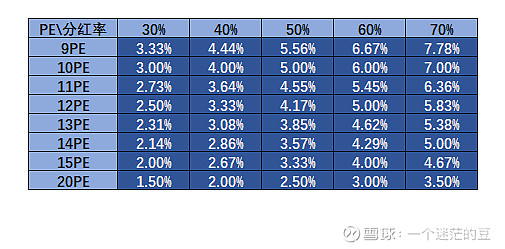

10PE情况下股息率是7%

15PE情况下股息率是4.7%

20PE情况下股息率是3.5%

以此类推我做了张股息率、分红和PE的表如下:

我们可以发现,70%的分红,按照15倍市盈率估算,股息率可以达到4.67%其实很高了,那么在20PE左右才比较合理。

通过这张图我们也可以发现为什么普遍银行股的估值都上不来,国内大部分银行股只能拿出30%利润分红,那么在5%股息的情况下,6pe是比较合理的,跟现在的情况也很相近。如果未来银行都能把分红提到70%,那么给15pe也就不算高估了。

另外,印证下中国平安给15倍营运利润下的市盈率合理不合理,平安的分红在30%的营运利润左右,市场给与的股息率一般是2%,所以差不多是15倍营运市盈率的估值。