牧原、温氏两个龙头负债率已经超过63%,回到21年底巨亏那年的水平。

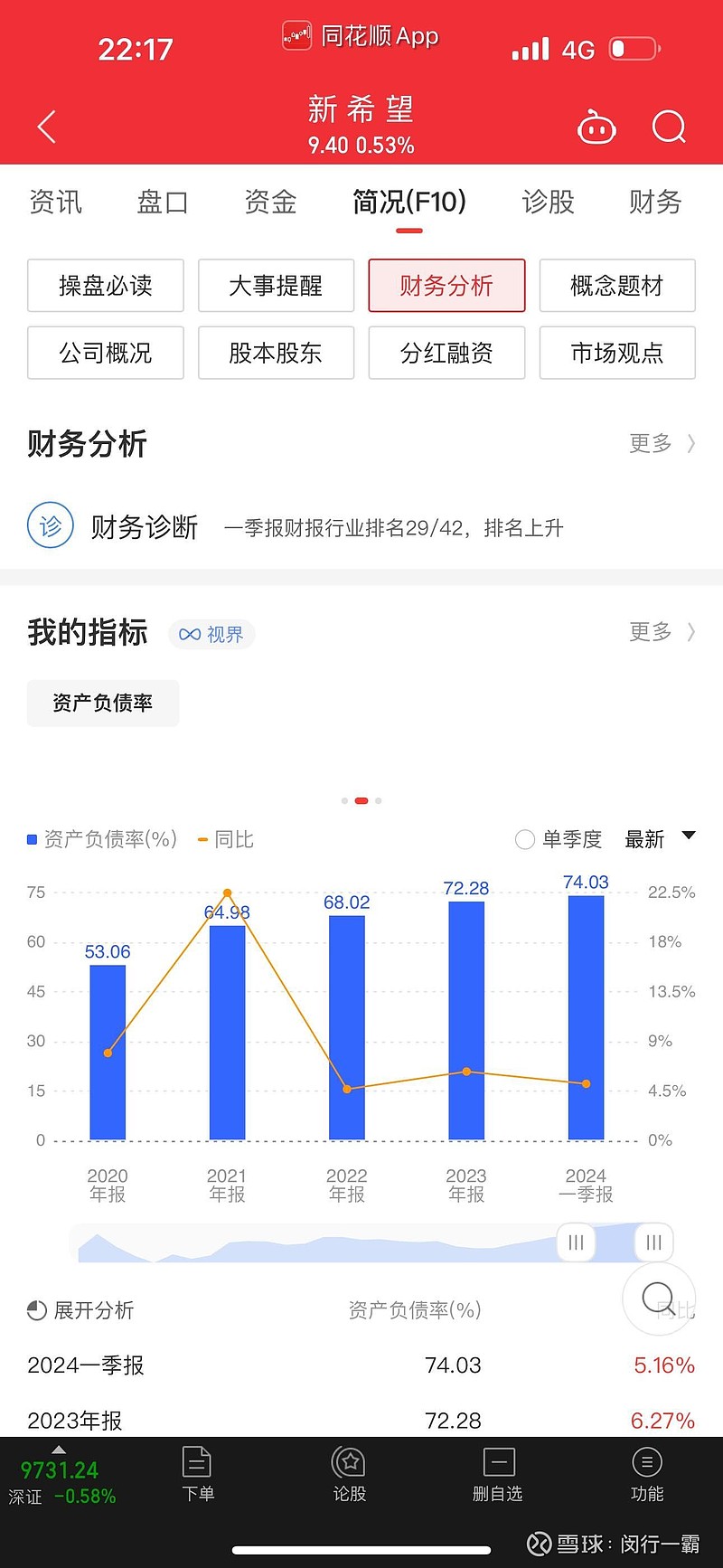

新希望负债率逐年走高,已经到了74%,已经到悬崖边上。

当年的正邦在75%负债率的时候我就预言它会爆雷,后来果然炸了。

家佳康负债率反而逐年走低,现在只有43%,大概率是行业内最安全的企业。

关键牧原、温氏的估值都是4.5pb左右,新希望都还有2.2pb,家佳康只有0.86pb。

即使在港股,也是非常低的估值。

考虑到猪周期的弹性,周一准备再加一点。

$中粮家佳康(01610)$ $牧原股份(SZ002714)$ $新希望(SZ000876)$