本文以【贵州茅台】为第一人称展开的叙实,划到的朋友不妨花些时间阅览。

正题:

我知道叔叔阿姨们一直关注着我,大爷大妈们把我看做市场的风向标,财经作者觉得我是A股的标杆,今天我也攀爬到了人生的一次高峰1104元,在接下的路况中我不知道会走什么的路,是坑坑洼洼还是悬崖峭壁,但是不管是什么路,我都会选择默默前行,因为陪伴我一起有亿万的投资者,有叔叔阿姨、大爷大妈,今天也是我第一次想把我的故事讲给你们听,你认真的听完好吗?

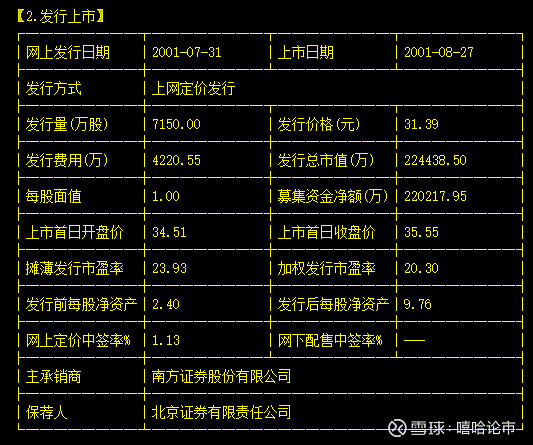

我(贵州茅台)在2001年7月31日登陆上海证券交易所挂牌交易,证券交易代码600519、当时的发行价为31.39元,截止到今天(2019年8月22日)1104元,比起当初的发行价涨了三十几倍,我也从一个小池塘摇身一变成了一个巨大的蓄水池,市值突破万亿元。正是因为我这十几年漫长积累,现在身价一跃,对于很多叔叔阿姨来讲,我就像是个庞然大物,让人看着可望而不可及,随着股价越涨越高,跟随市场行情波动的空间也越大,因此很多叔叔阿姨并不是很喜欢我,所以我的心理很难过。

事实上,很长一段时间,我一直被大家称为A股榜首,同时也是A股最赚钱的食品公司,做过数据统计的朋友应该知道一个数据,就是综合到历史表现来看,不含上市首日,我的历史涨幅早已超过141倍之余,所以惊人的回报率使得我不逊色任何一只个股,这是可能也是为什么一些机构私募基金在我这里选择抱团取暖。

其实酒的味道好喝不好喝,我一点儿也不知道,因为我压根没尝过,但是看到销量这么好,我想市场应该是能够验证这个味道和口碑的吧!很多人只知道我外表的光鲜,却忽略了我内部的结构,今天就把自己的心里话讲出来,叔叔阿姨们看着是不是像我讲的这样。

其一,俺们的主营业务就是--酿酒--所以我们的业务单一,不存在为多元业务所担忧困扰;

其二,酒是一个消费品的存在,喝完了还得买,因此形成了市场的消费循环,买卖都是直接现金交收,公司不存在亏本出售,所以现金流充足。

其三,我(贵州茅台)作为国酒品牌,市场单瓶的售价不低于1200RMB,且年限越长价格越贵,更容易受到市场所珍藏,所以这些可能是造就我目前身价的原因吧。

其实我心里也知道,叔叔阿姨们更钟情一些中小盘口的上市公司,因为可能在你们眼里,我是一个庞然大物,是一个洪水猛兽,价格也是独善其身,因为高高的价格已经被你们认定为这是站在山顶了,价值投资在你们心中根本没有任何概念,你觉得买到我可能就会让你们接飞刀,但是也请叔叔阿姨们尊重一下历史的走势,我丝毫没有比谁走得差,因为历史的数据是不会骗人的,甚至我的走势强于市场90%的上市公司。

走到今天我用自己证明了蓝筹企业更趋于稳健,风险相对较小,至于未来是什么样子,我也不知道,可能会一直如此,可能会有所改变,但是我觉得只要市场在变,我们的思路就要跟着变化,只要这样才不会被淘汰。

今天想和大家聊的就这么多,文字虽然很短,但是内容精简,至于说能不能从中汲取到养分,看各自的悟性了。

【嘻哈论市】每天把不一样的市场思路分享给大家,觉得在理的朋友可以收藏备用留下你们的点赞和评论,谢谢大家的支持。

特此申明:本文章仅为个人投资日记,不架构任何买卖投资建议,未经授权,禁止摘编、复制等任何使用,如需转载请联系【嘻哈论市】,并注明作者及出处!

严重批评那些未经授权就随意复制发表的,请尊重做原创!!