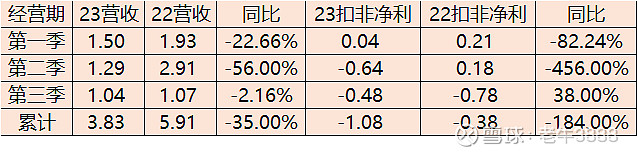

亿嘉和三季报的数据,着实让人吃了一惊。预计到它不太好,但没想到这么“不太好”。

三季度营收1.04亿,扣非归母-0.48亿,当然,最主要是2季度拉了后腿;

1-3季营收3.83亿,扣非归母-1.08亿

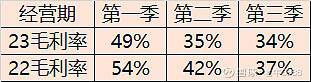

同步伴随着毛利率的逐季下降。这主要是营收状况没有改善,边际成本不降反增。

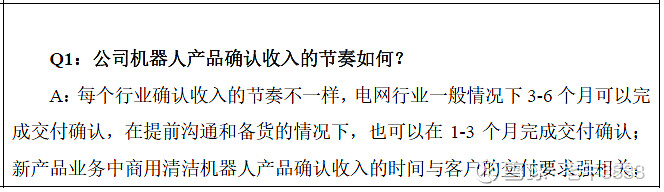

看着这凄惨的营收状况,不禁有点疑问:公司声称“一般情况下3-6个月可以完成交付确认”,

那么,去年底的在手订单4.2亿中,究竟有多少在今年释放成今年的营收了?等11月6日公司业绩说明会时要落实一下。

一边是营收负增长,一边是“三费一研”的增加和投入,成本66%,销费12%,管费19%,研费20%,财费4%,66+12+19+20+4=121,100-121=-21,这当然赚不到钱。

销费增加主要是公司拓展商用清洁、 新能源充电、轨道交通等新市场。新东西上市,要让人家了解和认可,相关拓展费和投入肯定是少不了。

管费主要是“集成测试中心及研发综合楼建设项目”完工从在建工程转入固定资产1.98亿,相应增加了今年的折旧计提,这属正常。

研费的增长,这算好事,这种类型的企业需要不断投入,不断创新。

所以关键的关键,还是业绩和营收的增长,这才是根本!

今年合同资产还计提了减值准备-2400万,这估摸是收入确认期还没到,根据账龄先计提的减值准备,这也体现了审慎性原则。如果下游客户到时能按期进款,这减值还能冲回,增加当期的利润。

再盘点一下家底:

货币资产及类货币资产9.9亿

货币资金2.7+交易性金融资产【结构性存款+货基】3.4+其他非流动金融资产【大额存单及利息】3.8=9.9亿,占总资产9.9/36=28%。

有息负债7.57亿

短期借款5.3+应付票据0.4+一年内到期的非流动负债0.07+长期借款1.6+租赁负债0.2=7.57亿,占比7.57/36=21%,9.9/7.57=1.31倍,没有偿债危机

应收类资产10亿(应收票据+应收账款+应收款项融资+预付款项+其他应收款+合同资产),占比10/36=28%,和半年报相仿,主要的坏账风险点就在这里了,得看下游客户的回款情况。

总体财务状况还算健康。

核心问题还是业绩的提振,所以说,今年是亿嘉和艰难掘进的一年,明年情况是否继续?明年的事,谁能料到?