2023.9.27,真是没想到腾讯股价又能窜回2字头,最低298港币。今天收盘时,收盘价302,总市值2.89亿港币。

“市场先生”就是这么癫狂,没本事猜到他的出牌。所以,市场先生不能预测,只能利用。

已进入了2023.5.31设定的击球区(《腾讯控股,我等着你》),但还处于偏高位击球区。这段时间,腾讯发生了什么大的变化吗?

在我自已看来,公司是在向上走了,但市场就总是爱用脚投票![]() 。

。

正好结合半年报和二季度的经营数据,再捋一捋。

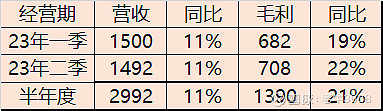

一、二季度营收增长一样,但二季度毛利增速明显高起来了。

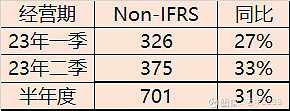

23年半年度Non-IFRS701亿,同比+31%。从表格中看得出来,二季度的增长质量明显高于一季度。现在离全年结束还有4个多月时间,年底的双11、双12还是能赚不少钱,但现在全年净利还不太好估。推测今年全年Non-IFRS能达到1350亿+吧,超级乐观点,1500亿吧。

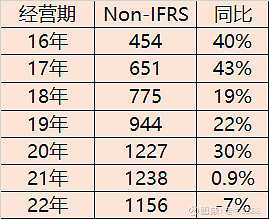

(PS:16年454亿/同比+40%、17年651亿/同比+43%、18年775亿/同比+19%、19年944亿/同比+22%、20年1227亿/同比+30%、21年1238亿/同比+0.9%、22年1156亿/同比-7%)

在这半年的经营中,最可喜的是,“增值服务、网络广告、金科与企服”三大主要业务的毛利率同比均有明显提升。

这主要是高毛利的产品营收占比提升了,当然,一些降本增效的措施也显效了,挺好。

除了在产品端的管控起效外,在经营管理端的措施也在发挥着作用。

从季度同比看,销售费用占比持平,但管理费用占比降低了3个点,这效果还是比较明显的,二季度管理费用少支出了1492*20%-254=44.4亿,少支就是多赚。扣非净利二季度375-一季度326=49,在这增长额里,管理费用管控的效果还是贡献了不少。这半年度也在继续减员增效,截至本期末员工总数10.45万人,同比减少了6212人,其中:二季度总薪酬267.7亿,比一季度272.99亿减少5.29亿,同比22年二季度275.5亿减少了7.8亿。

另外:这半年总耗资169亿港币,回购了4835万股,且全部注销完毕。

在本报告期内,腾讯投资的上市和非上市公司总计7824亿。

测算一下,腾讯目前投资回报率:

2.89万亿港币*0.93=2.69万亿元-7824=1.91万亿元。1.91万亿元/1350=14.15,ROI=1/14.15=7%

现在,问题的核心就在于:今年,能不能实现Non-IFRS1350亿或更多?等3季度业绩报告公布时,看看经营成绩。

对了,顺便说一下。通常我们看到的港股行情是延迟15分钟,这是因为我们用的是免费的港股行情软件导致的。如果想看实时行情,则需要加外付费。而我们大A的行情是实时的,我们没有收费。