凯利泰2023年一季报显示,公司本期归母净利7490万,同比降0.78%;扣非归母净利4651万,同比降36.25%。

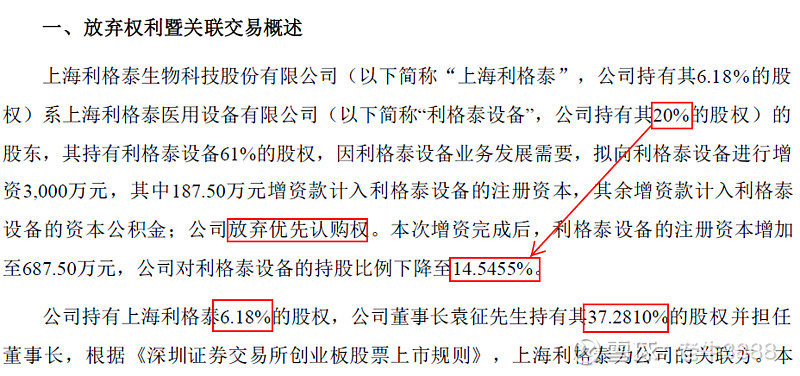

季报中特别披露到了对“利格泰设备”的股权转换,从这里看起来有通过会计手段制造利润的方法,先在22/12/6通过放弃优先股认购权,从而降低持股比例(由20%降至14.55%),达到了企业会计准则中规定的“对被投资单位不再具有共同控制或重大影响",于是把原来采用权益法核算的长期股权投资正大光明地改成以公允价值计量且其变动计入综合收益(FVOCI)的金融资产,要注意的是:这个公允价值估值仅是双方“友好协商”确定的,并没有经过中介机构的评估,而且这两家公司均是董事长持股比例较高的关联企业。

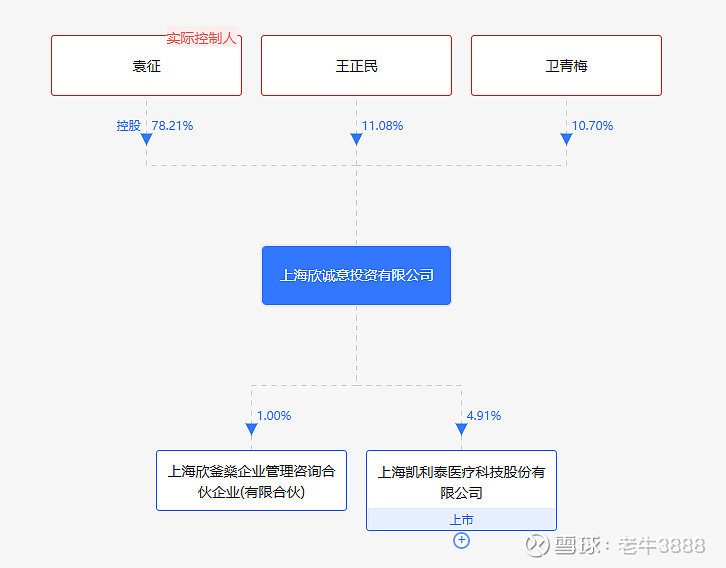

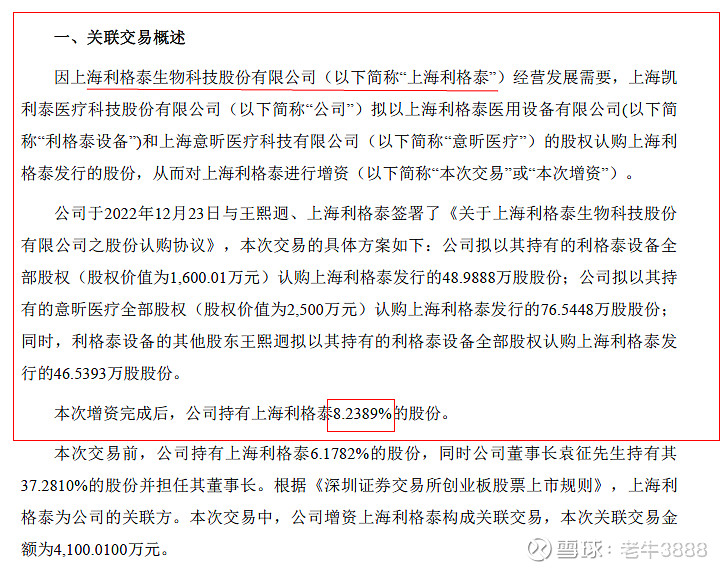

但奇怪的是,前十来天刚刚放弃利格泰的优先股增资,22/12/23又对利格泰进行增资,这么短的时间对一家企业的投资决策怎么反差这么大?“事出反常必有妖”,那这里面有没有妖呢,得等时间来验证了?这次用的是另外两家持股公司的股权置换,这样,凯利泰对利格泰生物的持股比例进一步降低至8.24%。

先来看一下《企业会计准则》的规定:

根据《企业会计准则第2号——长期股权投资》应用指南,投资企业因处置部分股权投资等原因对被投资单位不再具有共同控制或重大影响的,处置后的剩余股权应当改按《企业会计准则第22号——金融工具确认与计量》核算,其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益。

这无疑是走了一个合法的”偏门“,凯利泰就可以将长投转换成FVOCI,合法地将转换出的资产的公允价值与账面价值的差额调增了“投资收益”,公告是22年12月的,完成股权工商变更应该是在23年一季度,这样就增加了23年一季度的利润总额,一季度的报表不扣非净利润也不至于太难看了。

如果说,这个只是会计上的处理方法,属于合法但不是很合情理的做法。真正更大的风险和隐忧还是骨科高值耗材的“带量集采”引致的毛利率大降以及未来可能还会继续的大额商誉减值,毕竟,这些年合并产生的商誉还有不少挂在账上。