年初即使在高息股中,相对于一众煤炭股也算是门前冷落,当时网上各种高股息概念梳理表、央企市值管理概念梳理表中,中国海洋石油也略显低调。

如果说年初的中国海洋石油是犹抱琵琶半遮面。

那么到今天为期半年的持续大涨,中海油可以说是掀开了盖头,为越来越多的人认识、熟知,更多的投资者参与进来360度无死角去说清道明中海油的逻辑。

在挖掘中国海洋石油之前和整个认知它的过程里,都时时拿贵州茅台(包括长江电力)去做比较。虽然这两年都没有交易过白酒。但是白酒在A股的历史的确是想在国内走价投之路绕不过去的参照物。

毫无疑问,今天的中国海洋石油也已成为继贵州茅台后屈指可数的A股价投之路参照物。

想要更好的持有中海油,或者今后挖掘价投标的,都离不开像研究贵州茅台的历史一样去复盘挖掘中国海洋石油之路。

1、两大价投选股要求

低PE(高息),成长确定性

2、成长确定性两大线索

行业景气度分析和企业护城河分析

3、行业景气度分析需重点研究宏观经济环境、需要一定的积累和沉淀

能源是披着传统的外衣,碾压90%的科技增速$

4、企业护城河分析两大入口

科技创新和资源垄断(矿产是资源、白酒是资源、阿胶是资源等),国内科技创新暂时没有上市公司可以作为参照物,基本上从资源垄断这一入口去挖掘(目前是这样)

独家longduan还是多家共同longduan

如中海油独占中国海域

5、一面镜子——高毛利

用这个指标把企业全身照一遍,为什么有高毛利?

高毛利不是充分条件,但是必要条件,高毛利不一定与生俱来,是动态变化,贵州茅台不是一开始就是高毛利,长江电力也不是一开始就高毛利

6、德才兼备的实控人和管理层

了解实控人和管理层的前世今生,有才可以为公司超预期赚钱,有德愿意将钱分红给小股东

7、分析中海油当初出现低估的主要原因?

8、既然低估,那么价值回归的催化剂是什么?

产量连续多年增长、净利润连续多年增长(年初PE7倍多,股价再不涨,低PE随着利润增长压不住)

央企市值管理、A股价投投资生态、重大勘探突破质变、港股估值吸引(红利税改革预期)

(还应该有补充)

那些认知中海油的误区是如何形成的?

1、一切都是周期

经常听到,但这句话是最害人的

(如何理解周期,前面很多文章有分析)

2、油价波动影响股价

高毛利前提下的价格波动影响不大,桶油成本离目前油价太远,且处于世界前列水平

3、担心新能源转型石油过剩

国内的石油对外依存度还很高,石油除了汽油用途外,还有广泛的用途,煤炭都还远没到退出时候,天然气是美国的第一大发电源,石油天然气相对煤炭还属于清洁能源

4、大额资本开支

瑕不掩瑜,这个不是价值龙头的衡量标准,虽然贵州茅台历史比较少见大额资本开支,但白酒和矿产不一样。

长江电力这里资源股都曾有过大额资本开支的年代。

关键弄清楚是否因为大额资本开支影响利润增长?

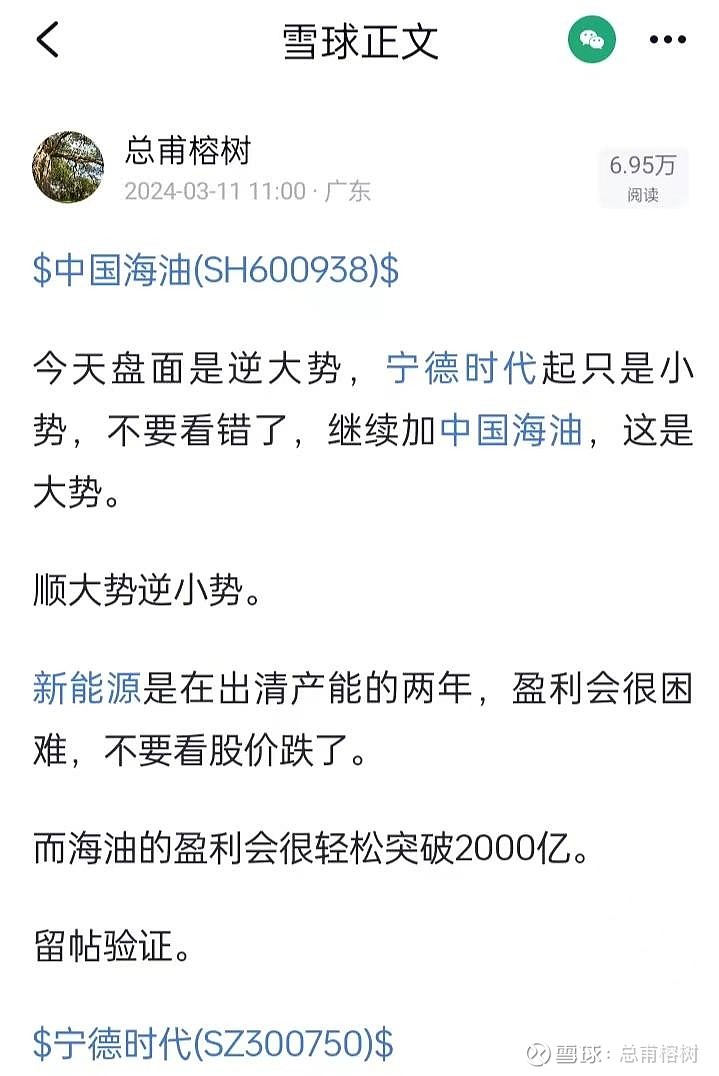

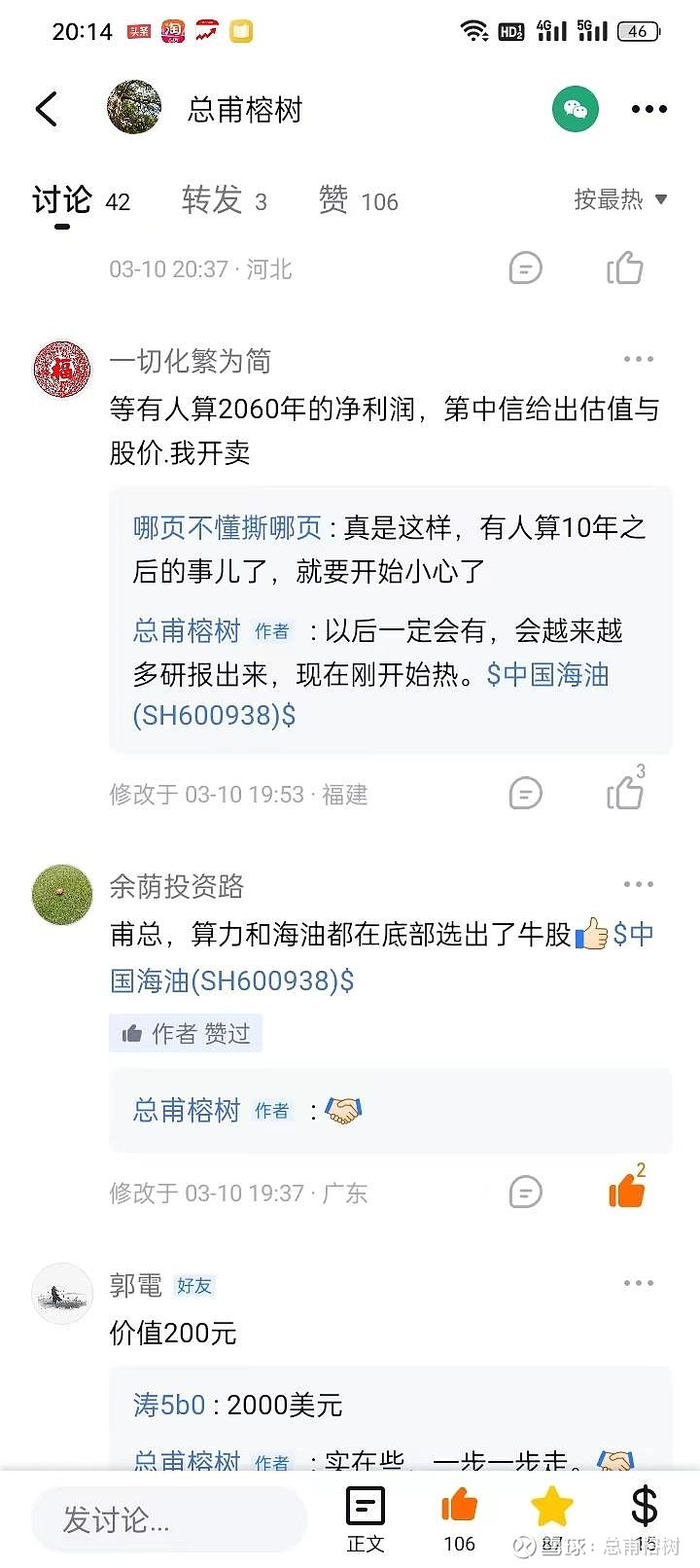

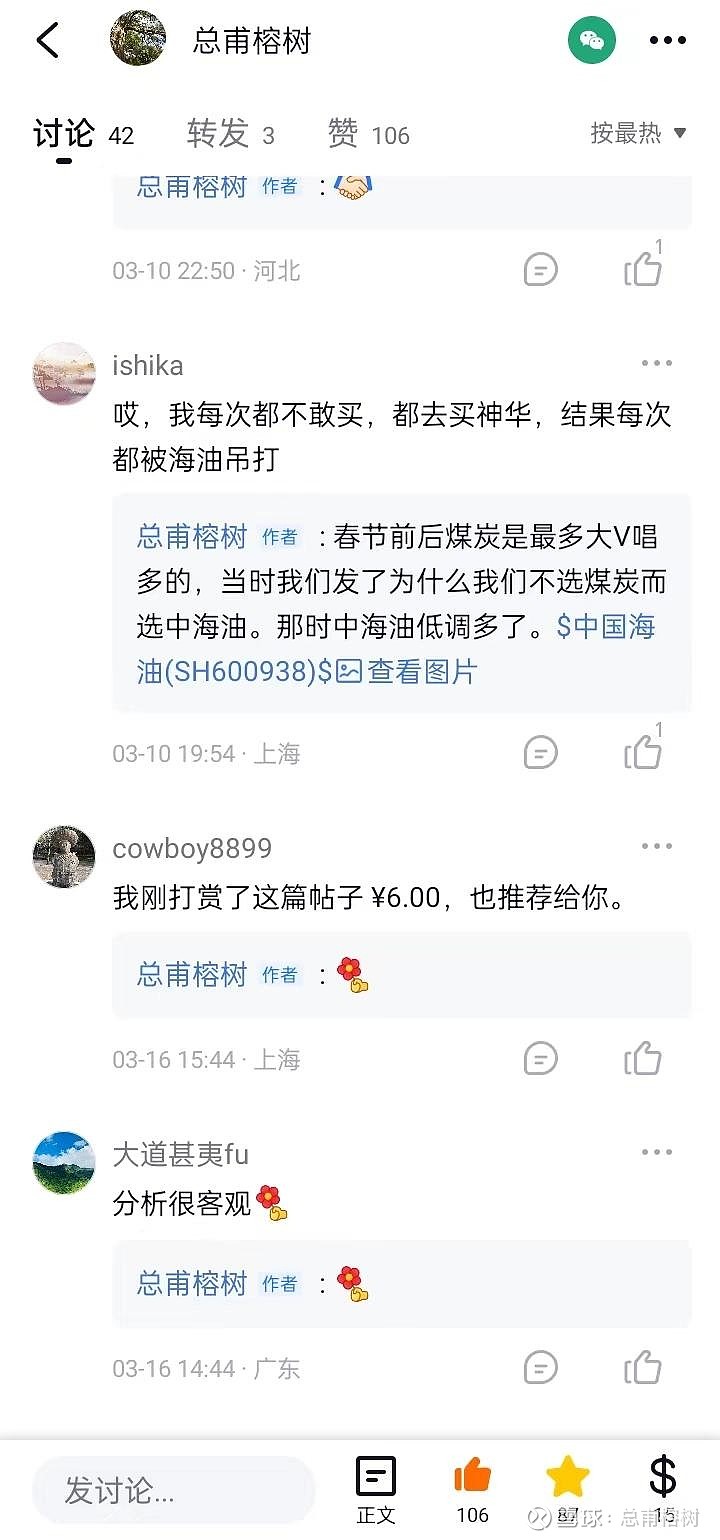

随意截取我年初帖子下的讨论区,也是上述归纳的一个缩影与验证。

在这个位置,圈内朋友无论车上或是车下的,又会产生很多疑问?

“现在港股中海油买入还会不会太高?”

“中海油目标价多少?”等问题。

1、短期涨幅确实很大,想上车的应该有个清晰的持股计划及建仓技巧,切忌高位鲁莽硬上

2、不轻易定目标价,会有大概计划比如PE变为多少开始减仓,会观察所有指标的变动情况和行业、企业基本面有无变化等

(end)

本文不构成投资建议。