一、疫苗行业背景:

2018年7月13日,长生生物事件在国内引起的震动以及对行业的负面影响已经不必多说,而随着长生生物被申请破产清算、高管被抓,长生生物事件似乎渐行渐远,国内生物疫苗行业也正在走出阴影。《疫苗管理法》的通过,无疑对于国内企业的市场管理会产生积极的影响,而A股对此的反应也充分说明了这一点。

在《疫苗管理法》诞生之前,疫苗领域最权威的规范性文件是2005年颁布、2016年修订的《疫苗流通与预防接种管理条例》,其余疫苗管理方面的条款则散落在其他文件以及《药品管理法》中。此出台的《疫苗管理法》,无疑是我国目前疫苗领域最全面的一部法律。

疫苗管理法》对疫苗违法犯罪行为规定了严厉处罚:生产、销售的疫苗属于假药的、劣药的,没收违法所得,生产设备等物品,吊销药品注册证书,甚至收入一倍以上十倍以下的罚款,终身禁止从事药品生产经营活动。

在法律条文的规范化,全面化,严格化的背景下,对伪劣产品进行重拳出击,对促进未来生物制品有着深远的良好影响。

生物制品的批签发:

疫苗的上市销售需要经过国药品监管机构的批签才可以上市,国家对疫苗类制品、血液制品、用于血源筛查的体外生物诊断试剂以及国家食品药品监督管理局规定的其他生物制品,每批制品出厂上市或者进口时进行强制性检验、审核的制度。检验不合格或者审核不被批准者,不得或者进口。

批签发,就是每个批次都要签发,是药物上市出售的最后一道关卡。如果我没有理解错的话,疫苗的批签数量与企业申报数量相关,如果申报的数量没有质量问题,基本上都可以获得签发。从另外一个角度来看,批签发的数量与企业的生产能力有关。

二、行业前景分析:

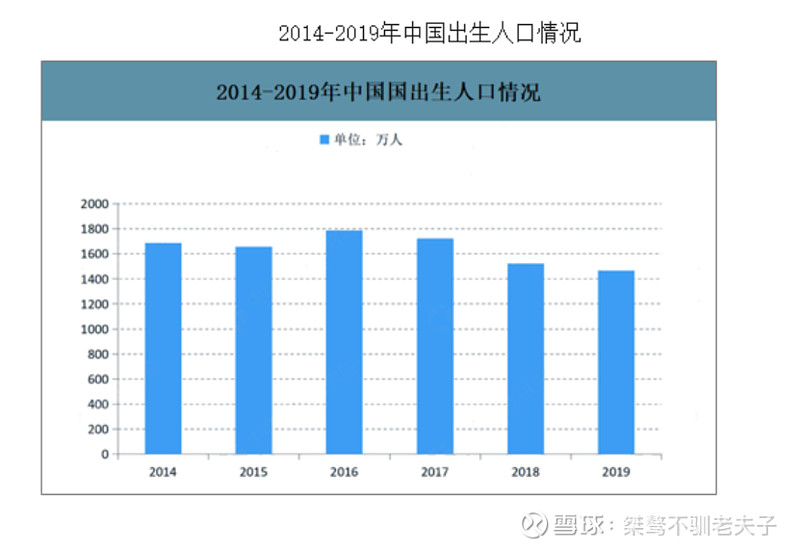

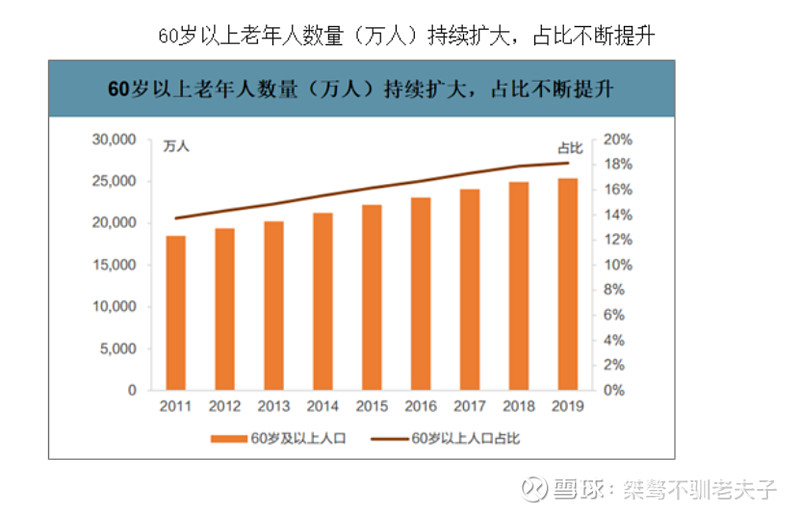

1、需要接种人口基数众多。

沃森生物生产疫苗都是针对婴幼儿和60岁以上抵抗力差的人群接种。近几年随着二胎的开放,我国新生人口比较稳定,而老年人的人数也逐渐增多。

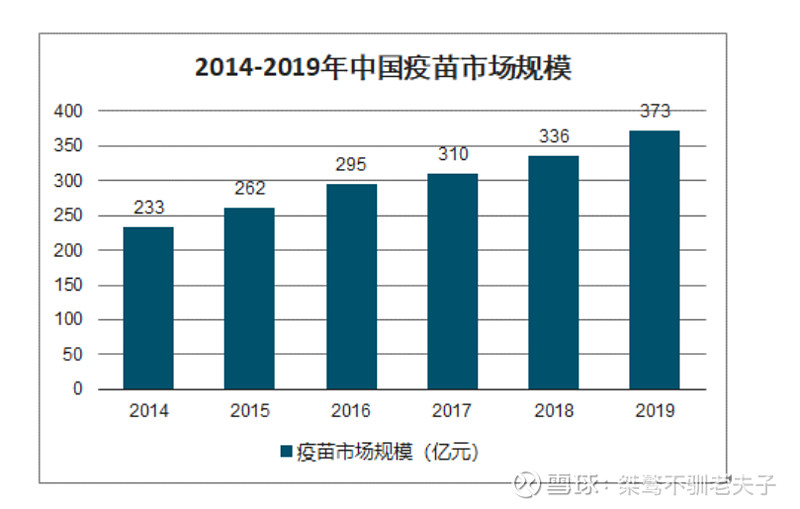

2、我国疫苗市场规模逐年上升。

疫苗常识:

疫苗的分类:

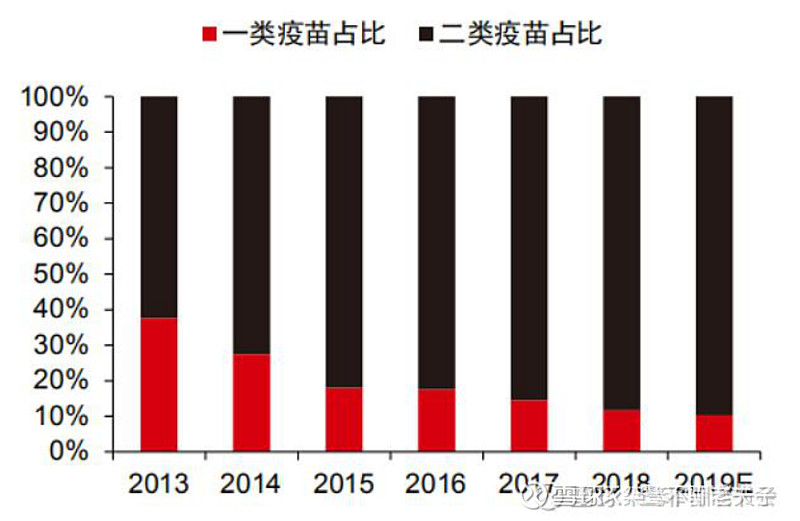

疫苗分为第一类疫苗和第二类疫苗:第一类疫疫苗是免费提供的,每个人都必须接种的。

第二类疫苗是自愿自费接种的,即计划外自费疫苗。二类疫苗也是很重要的,只不过国家没有那么多钱,有的药品比较贵,所以会让用户自主选择。

沃森生物生产的产品有一类疫苗也有二类疫苗,其中一类疫苗是国家集体采购,利润空间比较低,二类疫苗企业有自主定价权,利润比较丰厚。

疫苗市场规模与日剧增占比也同时增大,如下图。2019年达到373亿元。

3、国内疫苗进入快速发展期。随着社会支付能力的提高和防病意识的增强,国内疫苗市场有望快速发展。疫情的教育有望提升后续居民大品种接种的渗透率。我国成人二类苗市场刚刚启动,未来空间巨大。

成人二类苗市场发展是一个长期过程,首先是老年人的人口基数增多,自身带来市场的增长。其次是老龄人口高学历化与高收入化,随着1977年高考恢复,新增老龄人口赶上高考人数逐渐增多,高收入人群随之增多。其中老年人不能简单的用钱来衡量是否接种的人会增多,除了成功的企业家,高级的白领,绝大多数有钱的老年人也是苦过来的一辈,对钱的态度就是存起来,给儿女不让儿女过贫困的生活,能省则省,可怜天下父母心!因此北京、上海等为代表的部分发达地区,已经实施为老年人免费接种23价疫苗的福利民生工程,估计后续会有更多的地区采取这种方式。

4.摸索中前进的沃森,从失败中摸索出了正确的战略:

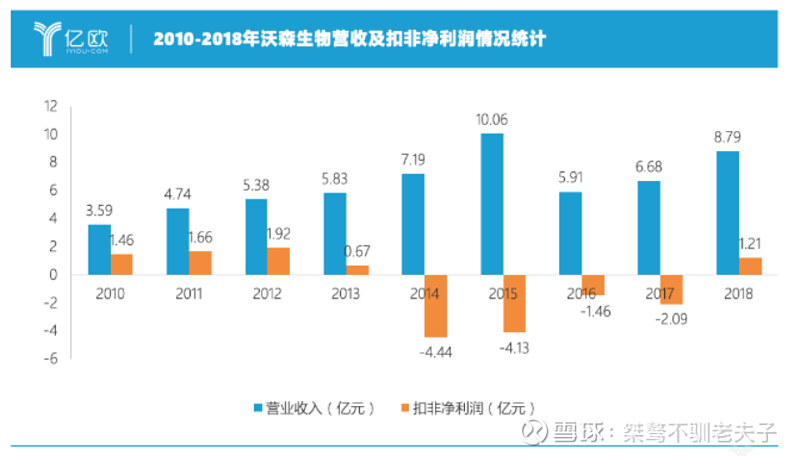

自2015年达到10.06亿元的高位之后,沃森生物便陷入到断崖式下滑的境地。仅一年时间,沃森生物的营收水平直接跌落近一半。

通过查阅沃森生物历年的年报可以发现,2012年对于沃森生物来说是个巨大的转折点。当年,沃森生物进行了单抗、血液制品、新型重组疫苗的并购,初步形成以疫苗业务为基石的“疫苗、血液制品、单抗”的产业战略布局。

自2012年以来,收购河北大安制药、上海丰茂、上海泽润、嘉和生物、重庆倍宁等生物医药企业;宁波普诺、莆田圣泰、山东实杰、鹏侨医药等医药流通公司,沃森生物在搭建“疫苗+血液制品+单抗”的大生物战略上投资不止25亿元。

除四家医药流通的高毛利拉高公司的营业收入外,净利润完全不能抵消收并购医药公司所带来的亏损。以至于2014年,沃森生物将河北大安制药46%的股权以约6.35亿元出让给杜江涛。而这也就,解释了2014年沃森生物虽有7.19亿元营业收入,但扣非后净利润却为负的局面。

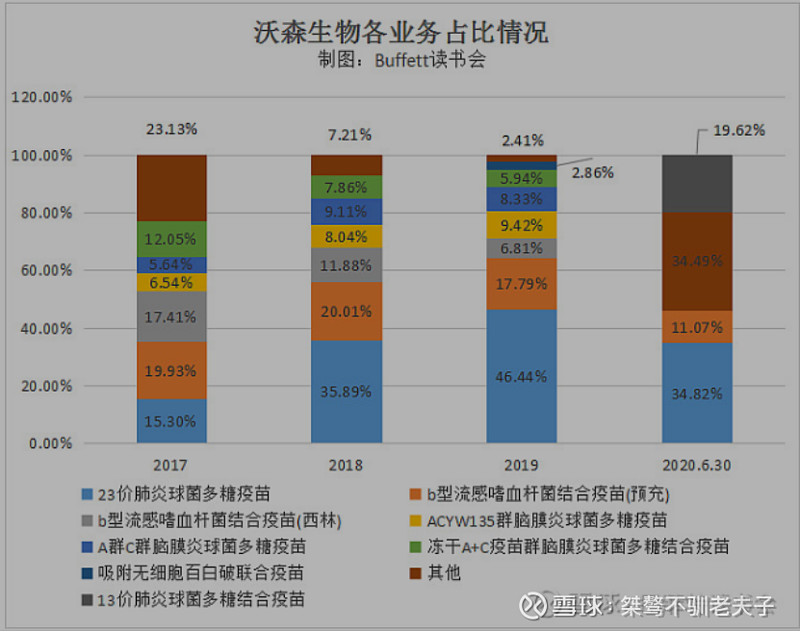

2015年,沃森生物在“大生物”的转型上有了些许动摇,年报中“疫苗+血液制品+单抗”的战略提法也开始变为“疫苗+单抗+血液制品”。而这一变化带来最直接的结果就是,沃森生物抛售河北大安制药股份。而且从2015开始,沃森生物年报中的主营业务分类也再无血液制品出现。从沃森的产品占比也可以看出沃森从多管线,多产品,转向大单品的研发出售,而至此,沃森生物重新聚焦疫苗主业的任务也已拉开帷幕。

从事实来讲,沃森领导人对自身的估计不足,对市场做出错误的判断,高估沃森的能力且走了错误的路线。当然,谁都不可能拥有上帝的智慧,好做沃森很快调整了策略并且适应市场,随着13价肺炎的成功,事实证明了这条道路的正确性。如果大行情没有发生巨大的改变,沃森当前的战略就不应该改变。

三、沃森生物疫苗产品简介:

公司主要生产和销售的自主疫苗产品为:13价肺炎球菌,糖结合疫苗(西林 瓶型和预灌封型)、23价肺炎球菌多糖疫苗、b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封 型)、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎 球菌多糖疫苗和吸附无细胞百白破联合疫苗共7个产品(9个品规)。

这些产品主分三条管线,除了百白破疫苗不属于其中的三类。所有的疫苗接种者皆为婴幼儿与老人。

脑膜:多糖结合疫苗、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎。

流感:b型流感嗜血杆菌结合疫苗。

肺炎:13价肺炎球菌,23价肺炎球菌多糖疫苗。

其他:百白破联合疫苗。

流感疫苗背景:

我国流感疫苗接种渗透率不足3%,同比国外欧美发达国家差距巨大,未来有较大上升空间。

三价流感疫苗(含儿童型)全年批签发2107万剂,同比增长91.5%。

四价流感疫苗全年批签发约971万剂,同比增加89.6%。

疫苗解释: ACYW135 群脑膜炎 球菌多糖结合疫苗 临床研究 预防用生物 制品第6类 接种本疫苗后,可使机体产生体液 免疫应答。用于预防A群、C群、Y 群和W135群脑膜炎球菌引起的流 行性脑脊髓膜炎。 临床研究阶段。 可以把ACYW135疫苗理解成4价脑膜炎疫苗。A群C群疫苗可以理解成2价格脑膜炎疫苗。

四、沃森生物疫苗产品分析

沃森生物的产品比较多,市场需求量大。但很不幸的是,除了新产品13价肺炎球菌暂时没有竞争者外,其余的全部有竞争者。对于企业来说,最大的利空就是新增竞争者,疫苗出了个别医疗事故都没有这个利空大。竞争者的出现意味着商业格局的改变。对于有竞争的商品是不可以任性扩产的,必须根据实际需求选择性扩产或减产。

竞争者有:

Hib疫苗的竞:北京民海、兰州所 、 成都欧林、 北京智飞绿竹 、 巴斯德。

AC结合疫苗的竞争者有:罗益、北京智飞绿竹。

AC多糖疫苗竞争者有:兰州所、华兰生物。

ACYW135多糖疫苗:北京智飞绿竹、成都康华、华兰生物、长春长生。

百白破疫苗:武汉所、成都所。

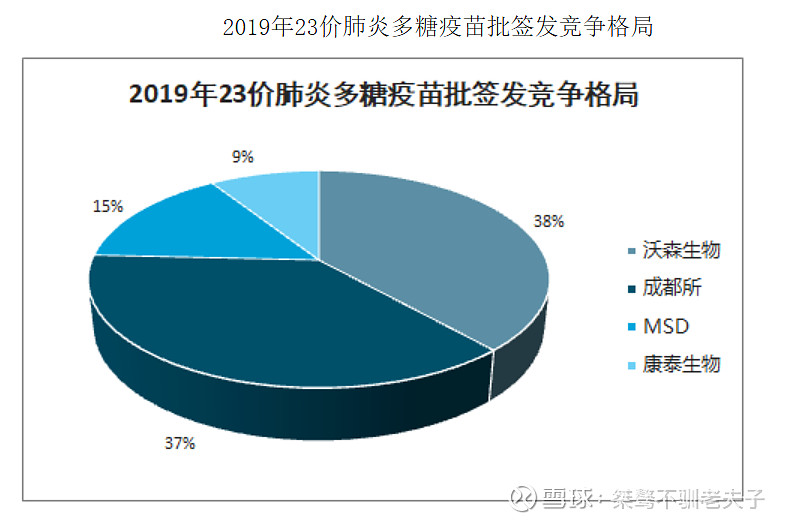

23价肺炎疫苗:成都所、默沙东、北京民海。

沃森各类产品单价:

吸附无细胞百白破联合疫苗 单价 3.4

ACYW135群脑膜炎球菌多糖疫苗 60

A群C群脑膜炎球菌多糖疫苗 单价85

b型流感嗜血杆菌结合疫苗 98

23价肺炎球菌多糖疫苗 200

13价肺炎球菌多糖结合疫苗 598

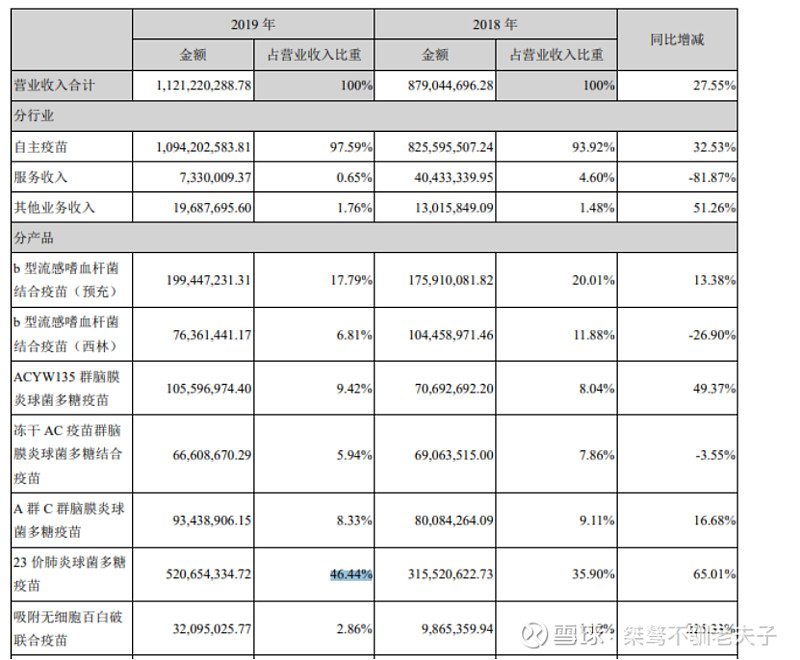

一类疫苗是国家集中采购的,单价比较低廉。从单价也可以看出,一类疫苗的利润是比较低的。考虑到利润占比不大,竞争者众多,一类疫苗就不做深入研究。打开2019年财务报表也可以看出,最赚钱的是Hib疫苗(b型流感嗜血杆菌结合疫苗)、23价肺炎疫苗。对于2021年的财务预测,这两款药品绝对是重点研究对象。

总结:

1. 沃森生物的发展战略基本趋于稳定,前期的摸着石头过河的经历已经走出一条星光大道。

2. 沃森生物过往的财报不好看,主要是由于前期战略定位的不精准所致,很多的收购以失败告终。具体的财务数据这里就不做分析,沃森生物过往的财报比起同行例如康泰生物差很多,主要原因仍然是过往的策略与沃森实际能力不匹配。

3. 沃森生物的预期非常可观,由于13价肺炎的研发成功,给公司带来极大的成功。由于本文章主要是介绍沃森生物的背景与现状,将会在预测2021年未来业绩具体介绍。

4. 沃森的23价肺炎疫苗虽然占比从2018年的市场60%的份额,变成了37%。但是比2018年多出售60%。很明显市场对肺炎需求正在急速扩增。原因可能是市场13价肺炎产品的不足转而使用23价的替代,导致23价的市场急速扩增。

5. 沃森生物未来业绩非常可观,公司的Hib疫苗、23价肺炎疫苗、13价肺炎疫苗是公司的利润大头,尤其是13价肺炎疫苗对未来利润的增长做巨大的贡献,直接决定未来的业绩。其他的单品都有竞争者,但是由于13价肺炎的巨大影响,其它的单品也将会随着沃森的名气增大竞争性增强,未来也会有附加的增长。

文中使用的图片均来自公开资料数据,其中有部分图片借鉴于 @巴菲特读书会