$鸿博股份(SZ002229)$

kimi估值就几十亿,九安医疗这些可能就通过产业基金投资了一点点,但是市值却涨了20亿,电广传媒也是,仅投资人家a轮,直接拉了60%,市值厚增四十多亿。还有一些仅沾边就是猛涨。

那么单从逻辑衍生来看,kimi被重视来自于母公司月之暗面在一级市场估值的快递提升以及产品本身用户数量的增多。

kimi行情可能会激发市场对AI初创企业的重视,那么市场的思路会不会衍生到参股其他ai初创企业的逻辑挖掘或者挖掘相关合作方。

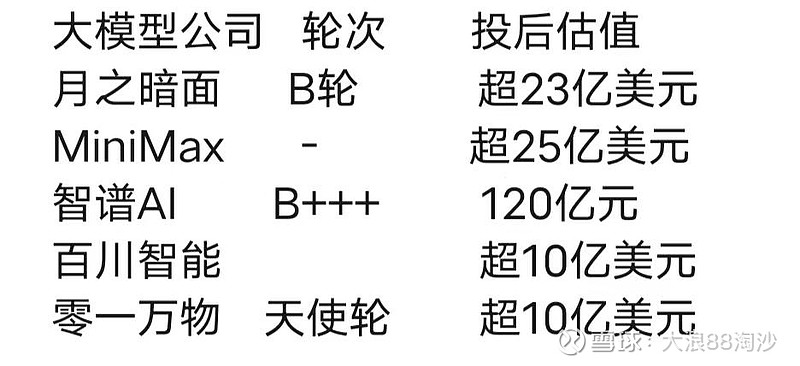

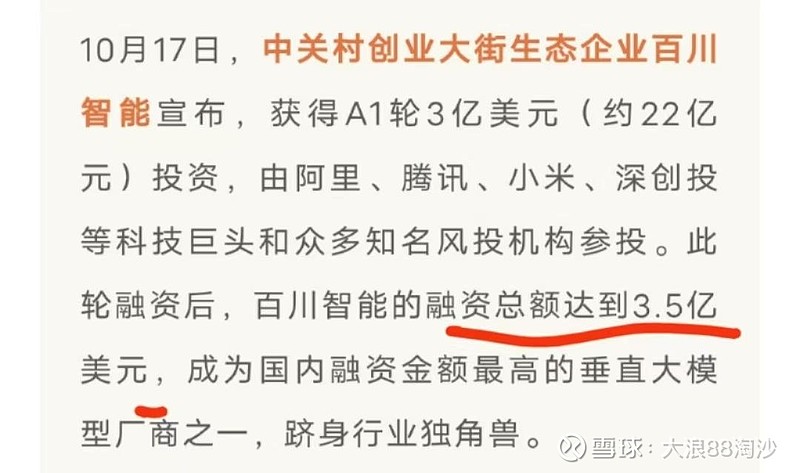

下图是最近的国内初创企业融资的进度。

初创大模型企业一方面从行业想象力来说有无限可能,从二级市场来看也是能驱动市场的热点,另外初创企业融资,主要用于算力支出和人才支出。

对于这些企业来说,算力支出主要来自于租赁,因为不像大厂,有足够的资金来支持自己采购服务器组成数据中心。

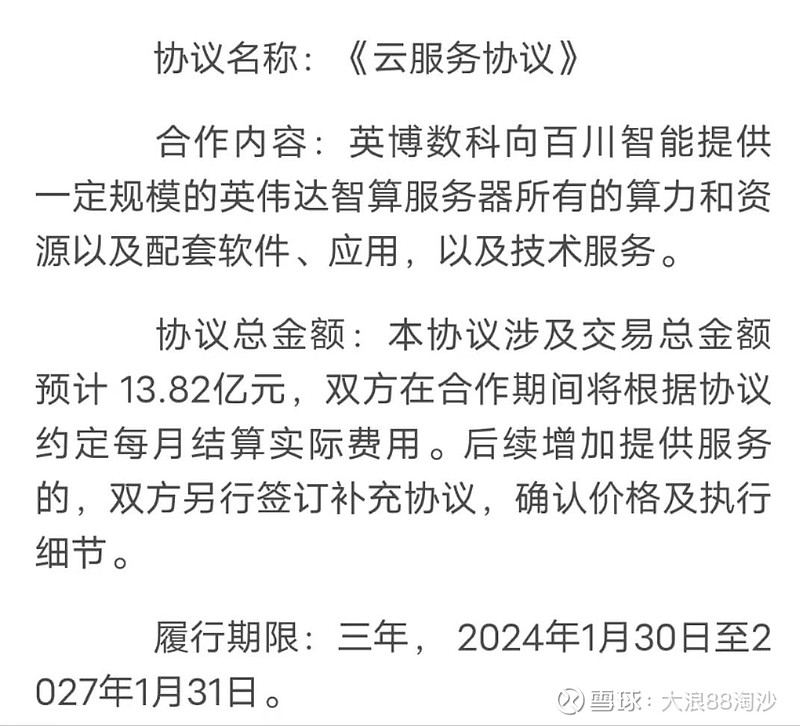

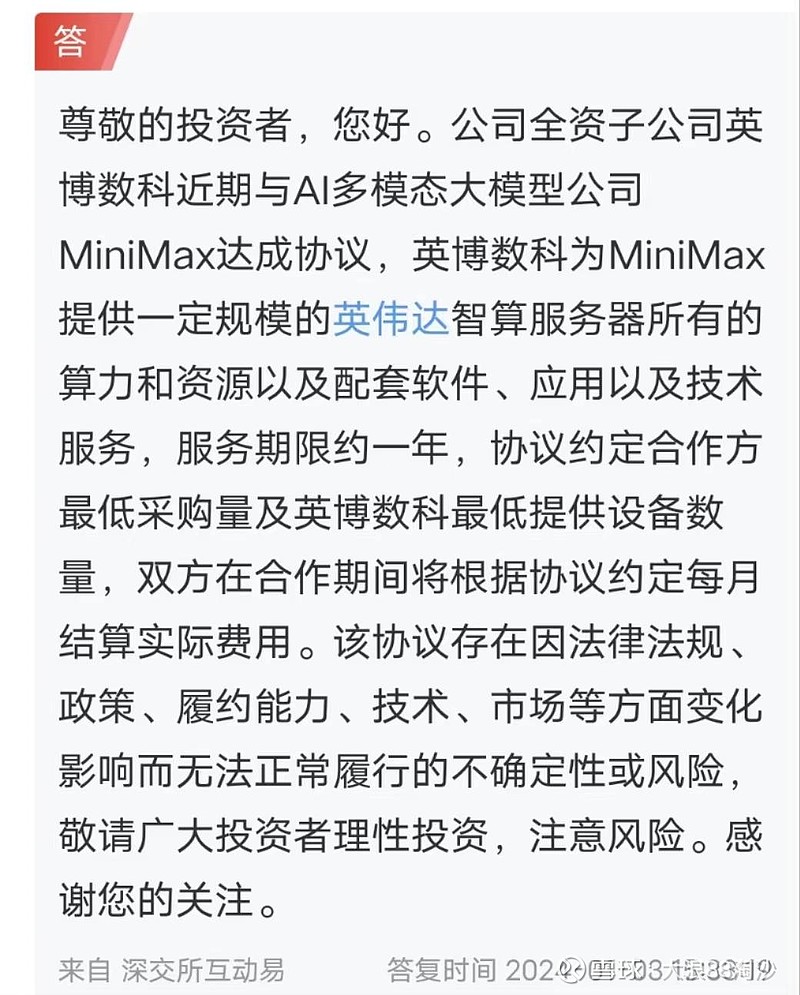

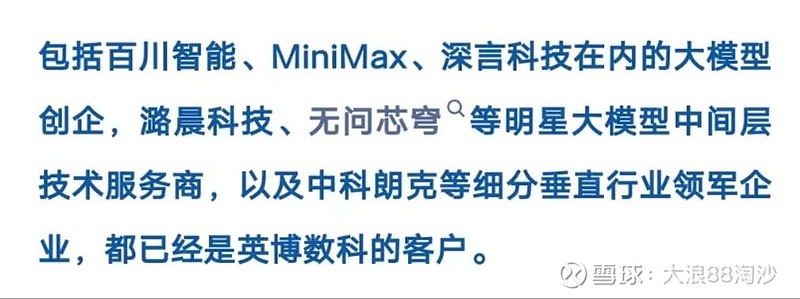

那么与百川,minimax已有合作进展的的鸿博股份会不会受到市场的关注?

驱动力来自于市场对初创企业的重视,算力租赁板块的老酒新瓶。

想象力来自于已有合作方的扩大+其他ai初创企业的合作

百川一共融了3.5亿美元,就拿13亿和鸿博买算力,这些初创企业融的钱绝大多数都去买了铲子。

英伟达是大厂的铲子,而鸿博股份是这些初创企业的铲子

进而带动算力租赁行情,此文仅为个人对行情可能衍生性的猜想。

$鸿博股份(SZ002229)$

精彩讨论

大浪88淘沙03-22 09:55初创企业的铲子股,逻辑能不能行得通?

$鸿博股份(SZ002229)$

大浪88淘沙03-21 17:56去年市场喜欢炒大厂的模型,今年突然开始炒初创企业的模型。大厂有钱,自己能建的起数据中心,初创企业没钱,都是来自于租赁。他们融资到的钱很大一部分都用来买算力,他们模型升级、用户使用。都意味着对租赁更大的需求,这么想,其实鸿博才是这些小模型爆发最大的赢家,最正宗的标的。

只谈逻辑,不谈个股变化$鸿博股份(SZ002229)$

低空毁我青春03-21 09:20逻辑不对吧,鸿博的算力本来就是要租出去,租给初创就能提估值?不过情绪上来说重要合作就能炒那确实无敌。

纵享丝滑202403-21 21:18逻辑很正哦,如果能转到这个逻辑,这个概念会走的更远一些,毕竟现在合作的或者微参股的玩法过于勉强!华策影视,电广传媒之类沾边就炒成龙头的感觉市场也是没办法了,而真正受益的就是鸿博股份,恒润股份这一类。恒润是智谱华章的算力。鸿博的合作伙伴阵容能看出他在AI算力中的中军地位。

大浪88淘沙03-21 09:23所有算力租赁标的,也就他和初创企业有确定性的合作,本来就是配合情绪面的。

全部讨论

初创企业的铲子股,逻辑能不能行得通?

$鸿博股份(SZ002229)$

去年市场喜欢炒大厂的模型,今年突然开始炒初创企业的模型。大厂有钱,自己能建的起数据中心,初创企业没钱,都是来自于租赁。他们融资到的钱很大一部分都用来买算力,他们模型升级、用户使用。都意味着对租赁更大的需求,这么想,其实鸿博才是这些小模型爆发最大的赢家,最正宗的标的。

只谈逻辑,不谈个股变化$鸿博股份(SZ002229)$

逻辑不对吧,鸿博的算力本来就是要租出去,租给初创就能提估值?不过情绪上来说重要合作就能炒那确实无敌。

逻辑很正哦,如果能转到这个逻辑,这个概念会走的更远一些,毕竟现在合作的或者微参股的玩法过于勉强!华策影视,电广传媒之类沾边就炒成龙头的感觉市场也是没办法了,而真正受益的就是鸿博股份,恒润股份这一类。恒润是智谱华章的算力。鸿博的合作伙伴阵容能看出他在AI算力中的中军地位。

鸿博题材加身,股性也不错,奈何去年已经炒作一波,里面太多埋伏资金了,前几天一个涨停拉得多费劲

其实我觉得现在能够有集群能力的NV算力供应商是阶段性稀缺的,KIMI和PIX打出名头之后,新的模型内卷大战又开始了,这个时候谁能拿到更多的算力资源,去更快速的迭代,谁才能够脱颖而出或者说保持优势,但是这里又有一个很有意思的东西,就是技术是有壁垒的,KIMI就有核心技术,所以大概率至少在长文本这里会持续保持竞争优势,大家都拼资源单最后可能还是很难拼过它,那也得先拼了再说

恒润感觉也还行吧?他去年因为董事长错杀了一波,但是现在已经是国企控股;跟电信临港合作,临港规划6月份前要落地1万p算力,所以他的验证3个月内就会出来;鸿博是核心但是筹码太乱了