点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

---长江电力《价值手册》2021版

该书堪称水电股投资的教科书,绝对值得一读。

资产

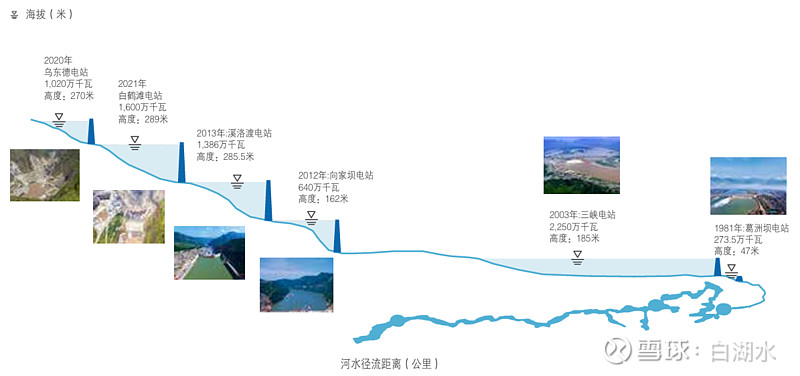

公司的资产主要就是这六座水电站,装机容量超过七千万千瓦,约占全国水电站装机容量的20%。

现金流

从图中可以看出:经营活动现金流净额是不断增长的,大约等于净利润的两倍。这个强劲的现金流可以用来:发展、投资、还债、分红。

有的公司,貌似赚了一些钱,但是现金流紧缺,一大堆的应收账款。想要发展上新的项目,还需要融资,摊薄股东的股权。比如油服股,整个群体的盈利状况、现金流状况都不行。

股息

公司70%以上的净利润分红,还能够快速发展,就是因为两倍于净利润的现金流。现在全部六座电站已经注入公司,后面的发展速度会降低,不需要那么多的资金了。2025年后会重新修改分红计划,肯定会提高分红比例,提高股息率。

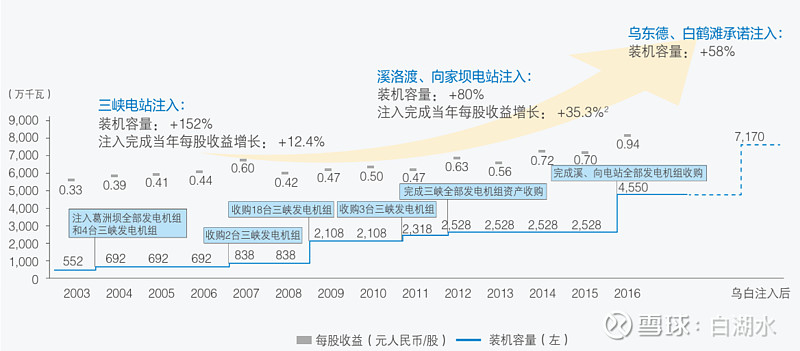

成长历史

公司的资产通过收购三峡集团的水电资产,不断地上台阶,净利润跟着上台阶。

估值

“公司独具的特性,用折现现金流法(DCF)可更准确地评估公司的价值”。

---长江电力价值手册2021版第45页

以上这句话是关键:公司不用净利润来评估,而是用现金流折现来评估。因为公司的自由现金流大大超过净利润。有的人一看市盈率25倍了,说股票高估了,这是不对的。如果用自由现金流来估值,大概13倍。

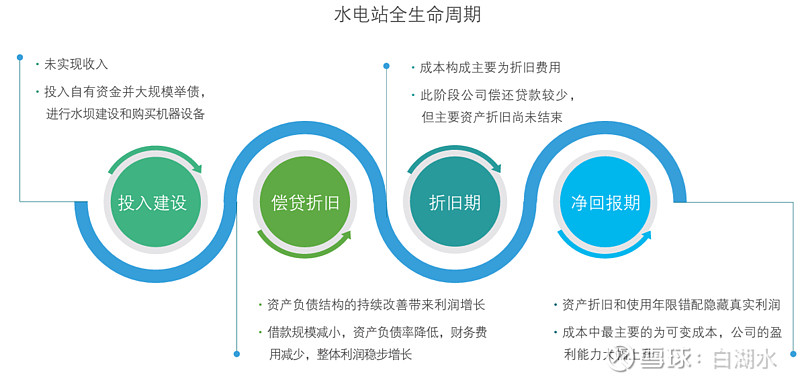

水电站的生命周期

一个水电站分为四个周期:

首先是建设,这段时间内是纯投入,金额大、时间长;

然后是折旧和还贷,资产通过折旧不断缩水,通过折旧的现金流还清债务;

接着是折旧期,完成大坝的折旧,大坝资产清零;

最后就是纯粹回报期,公司没有了折旧费用,没有了财务费用,营业收入扣除人工成本等少量费用后,就是净利润。

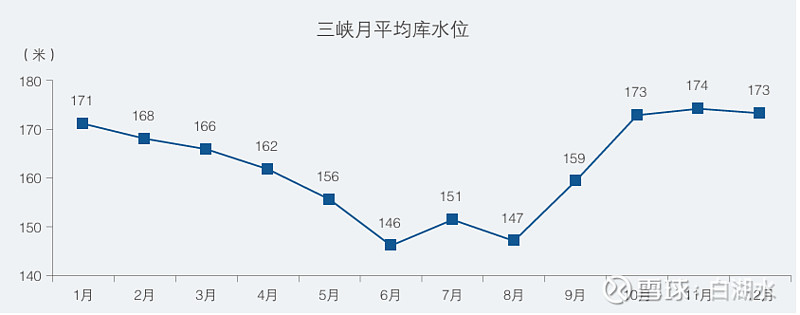

电站运行

一月到六月,放水发电。由于这段时间处于枯水季节,来水不能弥补放水,水位降低到最低水位145米,一直维持到八月份的主洪峰过后。然后开始蓄水,至十月份蓄水到最高工作水位175米,并维持到明年一月份。

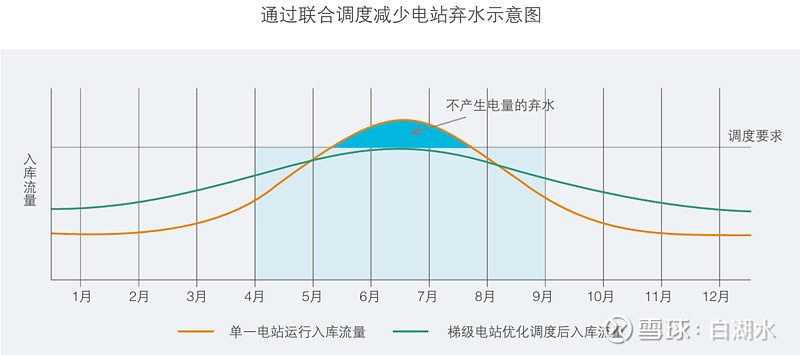

联调

如图所示,单座电站的来水超出发电所需,就不得不泄洪,产生弃水。如果是多座电站,就可以联合调度,平滑来水量,让每一滴水通过每一座水电站发电。

对外投资

“公司围绕长江中上游与公司发展具有战略协同效应、对流域水资源联合调度具有促进作用的水电资源,通过股权纽带关系,建立利益分享机制,实现多电站科学优化调度,在长江经济带上打造优质、高效的清洁能源走廊”。

大半个水电ETF,小半个电力ETF在行动。

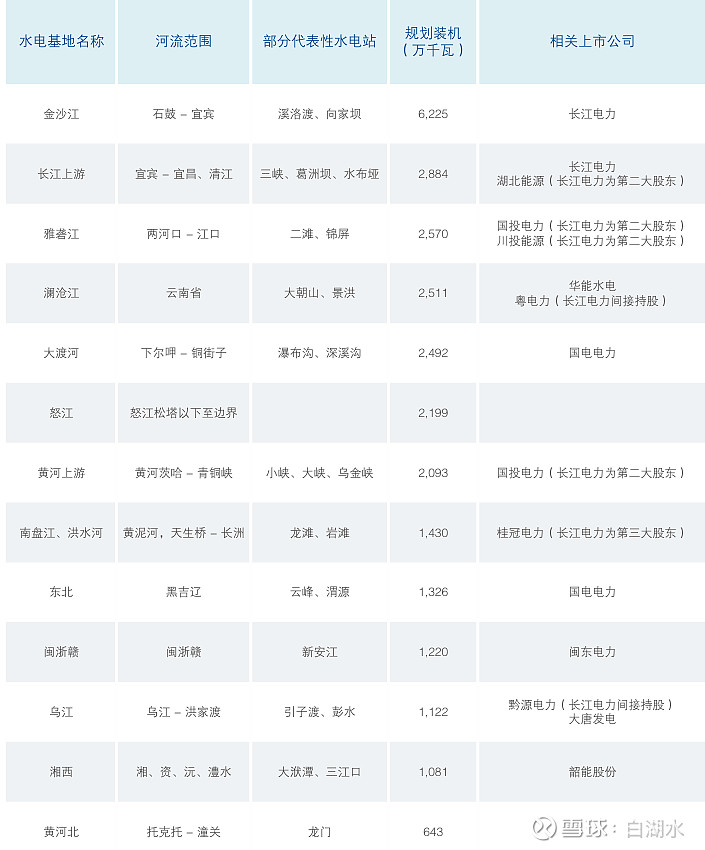

公司的水电资产如下:

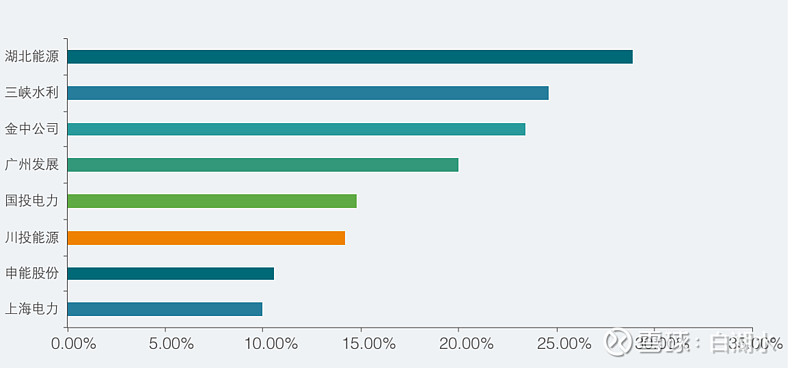

公司参股的电力资产和股份比例如下:

金中公司,金沙江中游水电公司,不是上市公司,长江电力参股比例23%,它的资产如下:

“金中公司全资拥有金沙江中游“一库八级”上四级电站,包括阿海、梨园两座已投产电站(总装 机容量 440 万千瓦),以及龙盘、两家人两座待建电站(总装机容量720 万千瓦),并参股金安桥、鲁地拉、龙开口、观音岩电站(权益装机容量118.92 万千瓦)”。

后记

从本月初写了

到今天完成本文,感觉对于水电股的理解又有了较大的进步,也许从小学三年级进步到了四年级![]() 。

。

欢迎“转发”,点“赞”,点“在看”。

交流请留言。