点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

结论:

证券公司,耐心持有等风来。

东方财富2023年一季度营业收入和净利润都小幅下降,预料之中的事情。证券业务大致为持平,基金销售业务大幅度下降。

浙商证券2023年的营业收入和净利润分别增长5%和6%。

一、东方财富

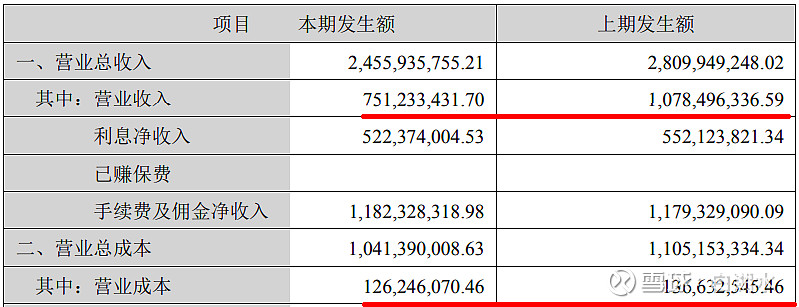

公司刚公布了2024年一季报,如下是利润表的总收入和总成本。

关键变量是营业收入,代销基金的收入从10.8亿减少到7.5亿,降低了30%。利息收入是融资融券的收入,手续费收入是证券交易的佣金。这两项是证券公司的主营收入,跟去年相比,大致持平。

东方财富可以看作两个公司:东方财富证券公司+天天基金销售公司。证券公司的业务基本持平,基金公司的业务减少了30%。

由此可见现在公募基金的业务衰退很大。几乎没有什么新基金成立,就算勉强成立,也几乎没有申购的资金。存量基金受两个方面的影响,规模在不断缩小。首先是股市的下跌,基金重仓股的下跌,导致基金的规模在缩小。其次是基民的赎回,因为几年不赚钱,还大幅度亏钱,基民在持续净赎回。

相对来说,东财的基金公司比证券公司更赚钱。因为这个业务净利率非常高,几乎没有成本,不仅没有营业成本,人工成本也非常低,基民通过网站和APP就成交了。除了基金的申购和赎回费用全部归东财,平常还可以收取基金的管理费分成,行业内成为尾随佣金。基金公司收取的管理费,大约一半分给渠道。基金销售业务就是躺着赚钱。

二、浙22转债

价格:125元

转股价值:104元

转股溢价率:20%

发行规模70亿,剩余规模70亿。

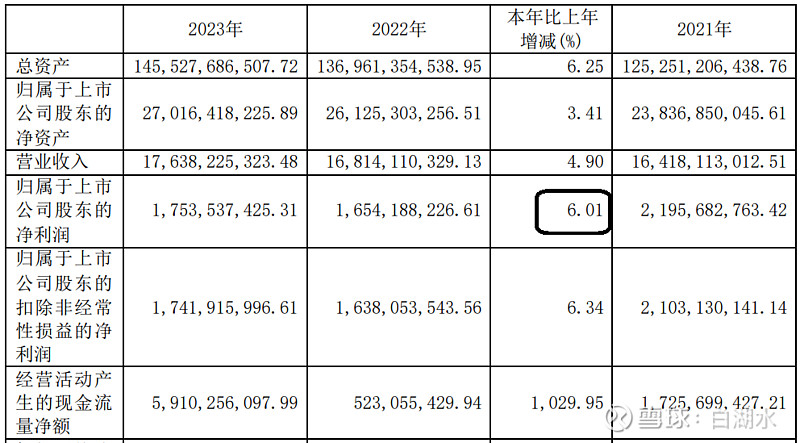

浙22的2023年度业绩如下:

营业收入增加5%,净利润增加6%。这个业绩在证券公司中算好的,毕竟还有增长。公司的估值不低,PE23,PB1.5。可转债更是有20%的溢价。

说白了,大家都是在赌牛市!如果有牛市,证券公司和可转债肯定会有表现,至少不会小于大盘。如果没有牛市,那就呵呵了。这个估值,长期持有没有什么收益。

浙商证券的月K线图如下。从2019年至今,已经六年了,股价以10元为中枢横盘震荡。最近三年,更是走成了一条直线。

欢迎“转发”,点“赞”,点“在看”

交流请发消息。