点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

结论:

港股的中国船舶租赁是一个周期成长股,低估值、高股息、有成长,一个不错的雪茄烟屁股。我有1%的持仓,安心长期持有。它不是造船行业,是航运行业+租赁行业。

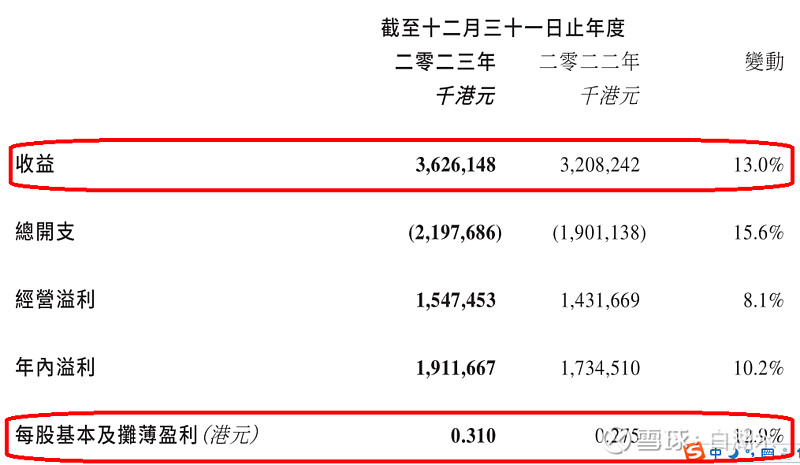

一、2023年报业绩

2023年度的业绩如上,营业收入和净利润都是增长13%,非常靓丽。在目前全球经济低迷的大环境下,能够增长13%,优秀!

公司年底分红9港分,股息率为6.8%;年中分红3分,合计2023年度分红12分,当前股价1.34港币,年度股息率9%。港股通有20%的股息税,实际股息率为7.2%。

每股利润0.31,只分红了0.12,大头都滚动发展。只用1/3的分红率,就能够实现9%的股息率,是因为估值极度低估的结果。目前PE4.3,PB0.65。

这个股票这么低估,几个原因:

1. 港股整体都处于低位。

因为美元潮汐的作用,美元离开全球市场回流本国。

2、高杠杆+强周期,是什么威力?

这个公司的实质是航运+金融。航运是最典型的周期行业,十年不开张,开张吃十年。目前航运业处于景气周期,市场担心周期见顶回落。金融则是高杠杆,而且现在美元高利息,债务的利息负担重。

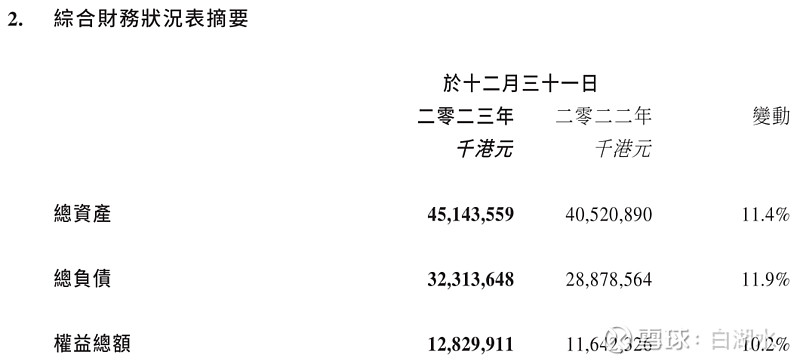

二、资产负债情况

资产、负债、权益的增长率基本跟营收和净利润保持同步,为10~12%。

资产负债率=32/45=71%

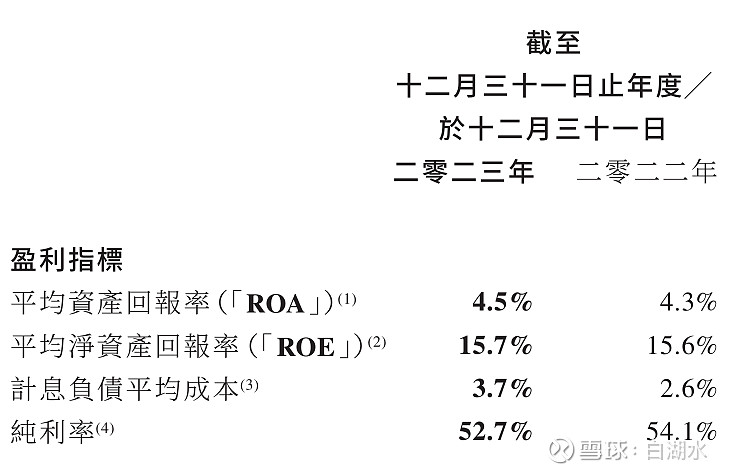

财务指标如上。

ROE15.7%,比上一年略升,指标优良。

有息负债的成本是3.7%,上一年是2.6%。因为公司的很多负债是美元债,去年美元多次加息,利率处于高位。

三、管理层讨论

1.海运指数在高位震荡回落

“克拉克森海運指數年內最高值為29,727美元╱天,最低值為18,989美元╱天;全年均值為23,629美元╱天,同比下滑36.6%,較過往兩年呈回落態勢,但仍比二零二零年均值上漲59.2%,處於相對高位”。

最高2.9万,最低1.9万,年平均2.3万,一年内的波动幅度很大啊。相对2022年度回落了36%,但是相对2020年的低点,仍然上涨59%。

这个走势跟国际原油比较类似。国际油价去年也是从高位回落,平均油价比2022年大约低了10%,但是相对2020年的行业低点,仍然处于高位。

航运行业细分如下:

油船、散货船、集装箱船、液化天然气船、汽车运输船。

2. 業務回顧

“與宏觀經濟走勢不同,船舶市場卻熱情似火,船價高企、船位緊缺、訂單充足,吸引越來越多的租賃公司加入船舶租賃市場,市場競爭更加激烈”。

经济低迷,但是航运指数在高位震荡回落。于此同时,船舶市场却热情似火:船价高企、床位紧缺、订单充足。船舶租赁市场竞争激烈。

四、其它重要事项

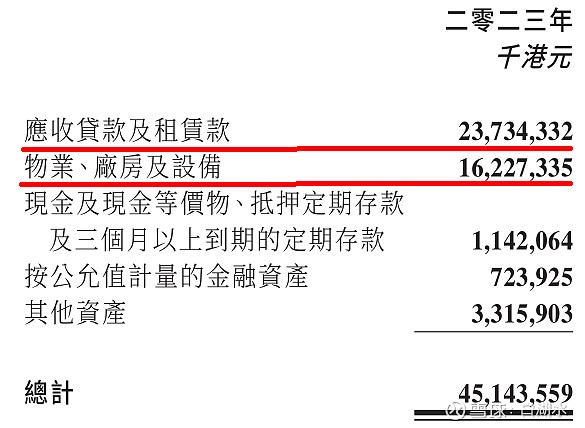

1.资产的形式

如上表所示公司的资产主要是两项,合计约占总资产的90%。

应收贷款及租赁款:这项占总资产的一半,以贷款和租赁款的形式贷出去了。

物业、厂房及设备:主要是船舶,以经营租赁的形式存在。

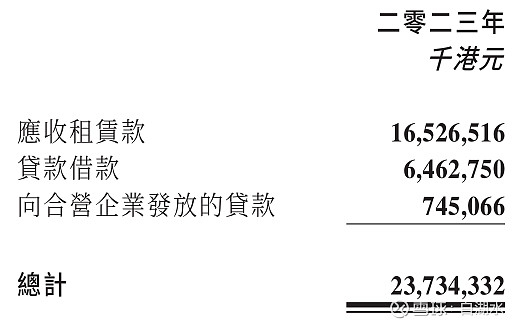

占公司总资产超过一半的应收贷款及租赁款分解如下:

其中,应收租赁款,165亿,占比70%,占总资产的1/3,是公司资产的第一大项。应收租赁款是租赁公司资产的最大科目。

2.融资及汇率优势

“本集團採取跨幣種融資方式,置換高息美元貸款餘額,有效抑壓融資成本的增長”。

公司注册在香港,在香港上市,办公在大陆,有它的优势,可以在国内和国际市场融资,选择利率最低的方式。2023年,公司在大陆发行了两期债券,融资22亿,平均利率约为3.2%,置换美元借款。美元的利率已经达到了5.5%的高位。

这个股票被剔除港股通了。原因可能是成交量太小了,昨天的成交量是两百多万港币。所以必须得持有了,卖了就买不回来。今年的下跌不知道是否因为剔除港股通影响的,按说公司2023年度的业绩不错,营收和净利润双双增长13%,股息率也同步增长。

欢迎“转发”,点“赞”,点“在看”

交流请发消息。