点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

【泸州老窖】

1. 大股东增持公司股份

来源:《控股股东增持公司股份的公告》,2024-3-16

“截至本公告披露日,本次增持计划时间已 过半,2023 年 12 月 15 日至 2024 年 3 月 15 日期间,金舵公司通过 集中竞价交易方式累计增持公司股份 607,800 股,占公司总股本的 0.04%,增持金额为 10,199.56 万元。本次增持计划尚未实施完毕,金 舵公司将按照计划继续实施增持”。

计划是半年内增持2~2.5亿元,目前时间过半,任务过半,增持了一个亿。平均价格是:

101995600/607800=167.8元/股

我看了股票的走势,低点是2月份,价格140元。根据大股东的增持价格和走势低点,可以认为140元的价格得到了双重认可:市场的认可、大股东的增持认可。

我原本的加仓计划是100元,看来设置过低,所以修改加仓价位为120元。如果老窖的价格能够跌破120元,我会加仓。

相比之下,洋河股份就差多了。股价跌破了90元,大股东和公司什么表示都没有!有比较才有鉴别,这就是差距。

“本次拟增持股份的目的:基于对公司长期投资价值的认可以及对公司未来持续稳定发展的信心”。

说得多么好,也确实做到了!那么洋河没有任何表示,说明不认可公司的价值,不看好未来的发展。

“老窖集团与金舵公司共计持有公司股份比例为 25.93%,泸州市兴泸投资集团有限公司与老窖集团系一致行动人,合计持股比例为 50.79%”。

昨天在涪陵榨菜的跟踪中说过,大股东持股超过50%的公司,分红会比较大方;持股小于50%的,分红会比较抠门。泸州老窖就是前者的代表,洋河股份就是后者的代表。

2. 股东回报计划

来源:《质量回报双提升行动方案》,2024-3-7

“自上市以来,公司累计现金分红总额 353.53亿元,分红率高达 61.45%,在沪深两市 5000 余家上市公司中名列前茅,让全体股东充分分享了公司的发展成果,有力地维护了公司在资本市场的良好形象”。

公司上市以来的平均分红比例是61%,的确是优等生!而且仅靠39%的留存利润滚动发展,获取了高速发展,平均成长率达到了20%以上。

【金隅集团】

1. 股息

来源:《关于 2023 年度利润分配方案的公告》,2024-4-2

“每 10 股派发现金红利 0.25 元人民币(含税)”。

港股的股息率:

0.025*0.8/(0.63*0.92)=3.5%

2. 2023年度净利润

来源:《2023年年度报告摘要》,2024-4-2

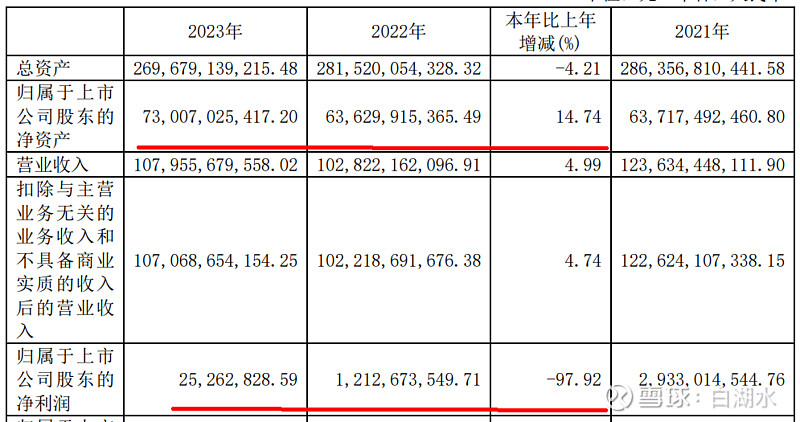

“2023年度,公司合并实现归属于母公司股东净利润25,262,828.59元”。

这么大的一个公司,净利润两千万,也不知道怎么腾挪拼凑出来的。房地产行业现在成了房地“惨”。不管他了,本来就是当做一个烟蒂股小仓位持有,现在还有股息可以拿,不错了。

“净利润-12.9 亿元,同比减少 174.0%, 其中:归属于母公司股东的净利润 0.25 亿元,同比减少 97.9%”。

上述这段很有意思:亏损都由少数股东承受了,所以归母利润才是正的0.25亿。

还有一个疑问:净资产增加了15%!

数量达到了100亿之巨。净利润就0.25亿,这个巨大的净资产增量是怎么来的?我思来想去,有可能是“综资”增值造成的。综资就是有这个特点,按照市价计算,但是增值不算利润,算净资产,比如说房地产的增值。果然,在非经常性损益中就有这项,房地产增值了10亿之多。这又有个疑问了:2023年全国的房地产都在降价,怎么金隅的房地产还增值了呢?

差公司就是问题多!

看公司能不能挺过这个行业性的寒冬?

欢迎“转发”,点“赞“,点“在看”

交流请发消息。