点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

半个月前写了《持仓股业绩与估值跟踪之涪陵榨菜》,周末出了年报,看到网上不少解读的,自己再将公司最近的公告跟踪一篇。

1. 2023年度分红

来源:《董事会决议公告》,2024-3-30

每股0.3元,目前的股价是13.5元,股息率为2.2%。马马虎虎,略微少了点。因为公司现在没有什么成长性,也没有大的投入,分红比率只有40%。而且公司账上大把的现金,前几年定向增发募集来的,基本上处于闲置状态。

2. 定向增发的募集资金

来源:《年度募集资金使用鉴证报告》,2024-3-30

“向特定对象发行人民币普通股(A 股)股票 9,827.28 万股,发行价为每股人民币 33.58 元,共计募集资金 330,000.00 万元,坐扣承销和保荐费用 1,745.28 万元后的募集资金为 328,254.72 万元,已由主承销商西南证券股份有限公司于 2021 年 4 月 20 日汇入本公司募集 资金监管账户”。

2021年的4月份完成了定向增发,时间已经过去了三年。发行价格33.58元,现在13.5元,三年时间,亏损幅度大约2/3,还剩1/3,非常惨烈!这就是买贵了的下场。而且这些大户都是8折定增,可以套散户的利,都亏得这么惨。

募集了33亿,现在的市值150亿,大约20%的市值都是这次募集来的。PB大约为2,那么净资产75亿,40%的净资产都是这次募集来的。怎么看参加这次定增的都是冤大头。承销和保荐费用1700万,比例为0.5%,券商的中介收费不是很高。

至今项目投入1.7亿,比例是5%。剩余资金都在公司账上理财。

我是这么理解这次定向增发:公司本来打算大干一场,定向增发募集了资金。但是发现市场情况不好,如果大规模扩产,可能会产能过剩,于是停止了脚步。这样也不错,把资金理财,待机而动。

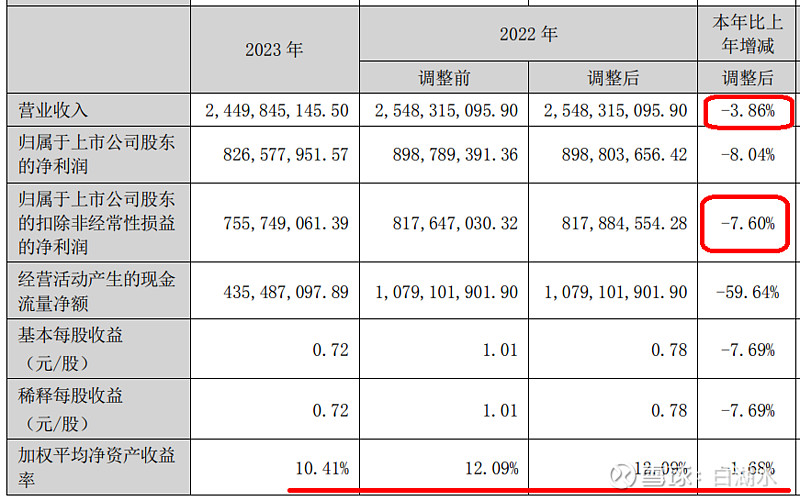

3. 年报摘要

来源:《2023 年年度报告摘要》,2024-3-30

“以 2023 年 12 月 31 日公司总股本 1,153,919,028 股为基数,向全体股东每 10 股派发现金红利 3.00 元(含税),不送红股,不以公积金转增股本”。

目前的股本数是11.5亿股,每股价格13.5元,所以市值=11.5*13.5=155亿。

年报摘要数据如上。营业收入下降4%,扣非净利润下降8%。由于净利润下降了,加上净利润滚存后净资产更大了,所以ROE下降了2个百分点,从12%下降到了10%,勉强及格啊。

大股东是“重庆市涪陵国有资产”,占比是35%,这是涪陵榨菜分红抠门的原因之一。一般来说,大股东占比超过50%,分红会比较大方,因为上市公司分红的钱,超过一半都进入了大股东的口袋。像涪陵榨菜,大股东占比只有1/3,上市公司分出3块钱,只有1块钱进了大股东的口袋,2块钱都被这些“不相干”的机构和散户分走了。换做你是大股东,你会怎么想?是不是有点国有资产流失的味道啊。自己掌控的钱变少了,这是多么不爽的事情啊!

人都想掌控钱财,就连小学生,都要有点可以自己掌控的零花钱。如果干什么都要找家长要,完全没有自主权,非常不爽。这样的小孩,很可能会偷家长的钱。

4. 2023年度的年报重点

“近年来,虽然国内经济增速下行、消费乏力、增长缓慢”。

这是国内消费行业的普遍现状,涪陵榨菜也不例外,营业收入和净利润双双下降。

“高翔先生,1981 年生”

去年新换了董事长,官员出身。原来带领涪陵榨菜腾飞的董事长是1963年的,到点退休了。正好公司也遇到了新情况,主力产品榨菜到了天花板,增长乏力。年轻的、官员出身的新任董事长能否带领公司走上健康成长之路,只能说拭目以待。

母公司人数一千人,主要子公司合计一千七百人,上市公司总计两千八百人,会计事务所一年的费用是75万,不算高。

货币资金37亿,交易性金融资产18亿,合计55亿。总资产88亿,净资产82亿。公司几乎没有负债,6亿的负债只是经营过程中正常的应付等无息负债。而且总共88亿的资产,货币资金和流动的金融资产就55亿,大部分资产都是钱!

公司的问题是钱太多了,应该加大分红,减少货币资金的沉淀,提高ROE!

5. 投资考虑

现在价格13.5元,我的买入成本也是这里。滚动市盈率19,PB1.9,ROE10%。对于一个没有成长性的股票,这个估值不算低,投资回报率只有5.3%。

吸引我买入的是两点:

一、公司是品牌消费品,知名度很高。

二、PB2。知名品牌消费品因为各种问题,估值到了2倍市净率,是买入机会。

这个估值,我认为不会跌倒哪里了,应该说底部有支撑。至于能够涨到哪里,取决于公司未来的发展,这个只能走一步看一步。

欢迎“转发”,点“赞“,点“在看”

交流请发消息。