点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

【涪陵榨菜】

涪陵榨菜的主要财务数据如下:

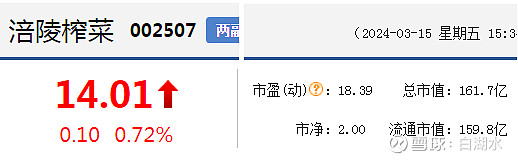

PE18,PB2,市值160亿。

ROE=PB/PE=11%

每股净资产为7元,现在股价14元,所以PB正好是2。

公司的总股本是11亿,大股东是涪陵区国资委,占比大约为35%。

这个数据肯定不是高估,但是要说低估,似乎也谈不上。ROE只有11%,PE却高达18倍。最近的2023年三季度报,业绩是5%的下降。

对于没有成长的股票,就值10PE。如果PB2,ROE要高达20%才行,但是榨菜的ROE只有11%。所以关键就回到了成长率,到底榨菜还有没有成长率?这个问题,可能董事长都说不清楚。这就是证券投资难的地方,是对未来的展望。

我拿资金赌明天。

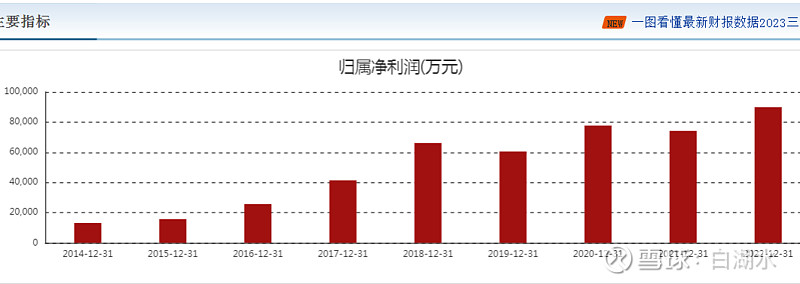

下图是榨菜的年度净利润,2020年以前是妥妥的成长股,几年的时间,净利润从一个亿成长到7个亿。但是之后失去了成长,因为公司的业绩主要靠提价实现,继续提价会影响销量。

2020年也是股价的顶部,三年来,股价跌去了2/3。业绩倒是跌幅不大,主要还是杀估值造成的股价大跌。因为以前的高估值是给予高成长的,现在没有成长了,就匹配不上高估值了。

股息率不到3%,因为公司分红率不高,按照公司的指引,分红率只有40%不到。大股东只占1/3,不分红的话,账上的钱大股东都可以支配;如果分红,账上少了3块钱,自己的口袋里只分到1块钱。支配别人的钱,这个感觉多好啊!

而且公司的负债率很低。总资产86亿,净资产81亿。前几年公司在高位增发了股票,所以账上有大量的资金沉积。

榨菜有一个劣势,就是榨菜是工程菜。建筑工程的兴旺,和流动人口的增加,带动了涪陵榨菜的消费。现在建筑工程处于低迷,很有可能不会回到以前的那种兴旺程度了。流动人口也在减少,因为总体的人口在减少,经济活跃程度也在降低。

我有1%仓位的涪陵榨菜。14元的价格下小仓位建仓;如果价格有大的跌幅,可以逢低加仓。追涨就免了。

持仓跟踪系列:

欢迎“转发”,点“赞“,点“在看”

交流请发消息。