点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

【阜丰集团】

我持有3%仓位的这个股票,因为估值低、股息率高。港股不用出三季报,目前最新的财务公告还是2023年半年报,由于股价低迷,公司在不断地回购股票。

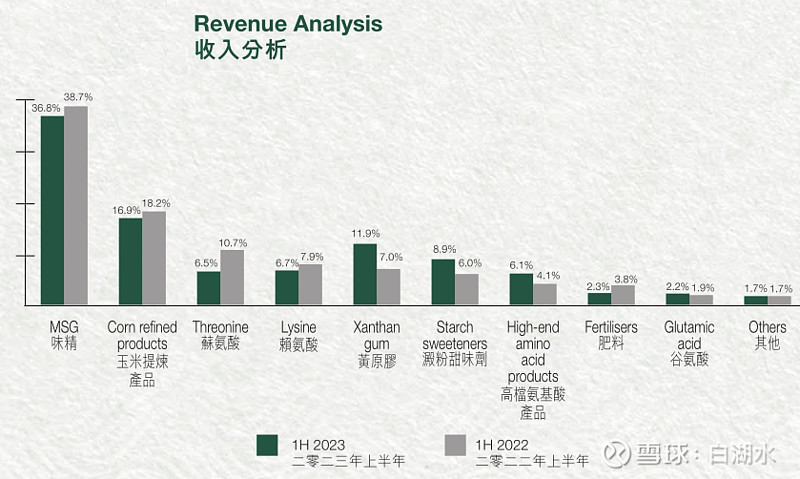

公司的业务构成如下图,味精是营业收入最大的产品,公司和梅花生物是行业的双寡头,合计占比超过80%的市场份额。甜味剂是食品添加剂,各种氨基酸是营养物质,用在动物养殖和人体营养品。

公司的主要原材料是玉米,价格在每吨2600~2800元,即1.3~1.4元/斤。

主要的燃料成本是煤炭。全国一年的煤炭供应量约为23亿吨,进口煤炭大约2.2亿吨,约占总量的10%。

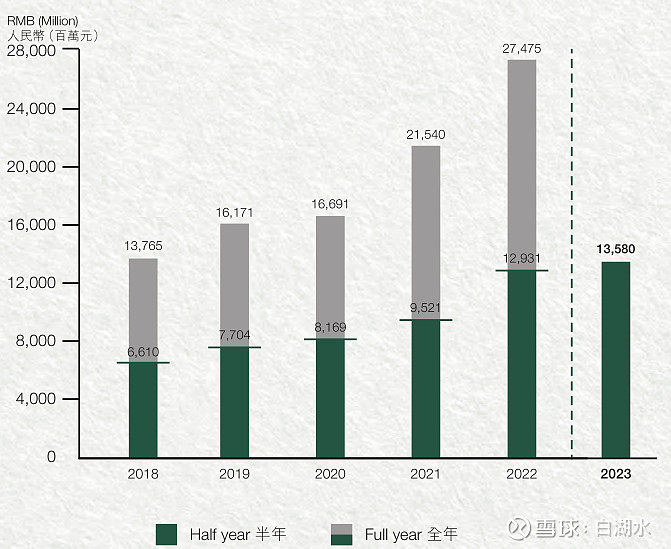

公司营业收入如下图,妥妥的成长股。从半年报推测,2023年大约营业收入为300亿,跟洋河股份和泸州老窖大致相当。净利润大约30亿,就比白酒差远了,洋河股份和泸州老窖的年度净利润大约为100亿。不过阜丰集团的净利润率能够有10%,在制造业相当优秀了。

2023年半年度的股息为0.23港币,一年股息0.46,现在的价格为4.8,股息率大约为10%。

公司的总资产为270亿港币,资产负债率为22%,非常低啊。

公司的总股份数量是25亿股,股价4.8元,那么总市值大约为120亿港币。年度的净利润为30亿,那么PE只有4倍。总资产270亿,负债大约70亿,净资产大约200亿,PB只有0.6倍。叠加10%的股息率,所以股票的估值很低。

股票之所以估值这么低,几个原因:

首先,港股的估值都低,因为银行利率都有5.5%。

其次,公司是周期性行业,2022年度因为黄原胶涨价,业绩大涨。

最后,公司是制造业,中间产品,没有品牌,行业竞争激烈。

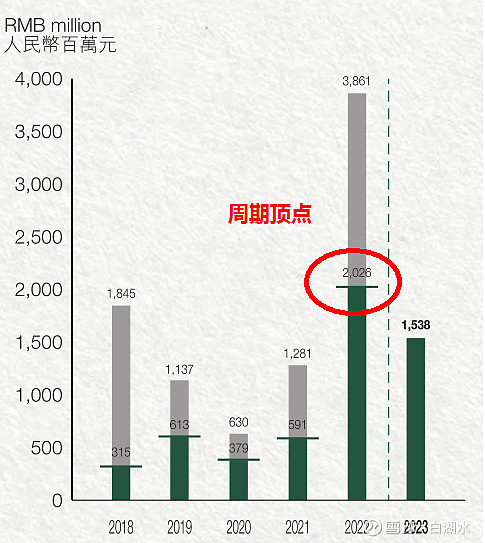

公司的利润如下图:

2022年度因为黄原胶价格大涨,公司的净利润大增,成为一个周期顶点。假设公司2023年度的净利润有大幅度下降,只有25亿元,对应25亿股,每股利润1元,PE也只有5倍。

根据公司的半年报,2023年四季度有40万吨的味精产能投产。除此之外,没有其他大的扩张。

持仓跟踪系列:

欢迎“转发”,点“赞“,点“在看”

交流请发消息。