点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

【长江电力】

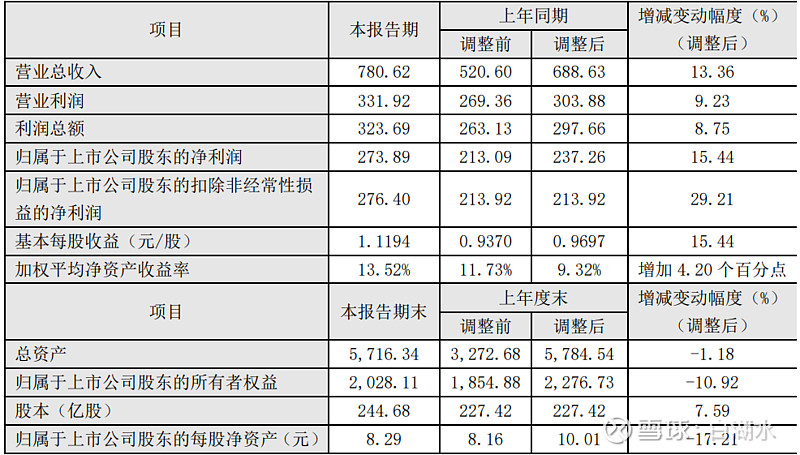

最近公告了2023年度的经营数据,如下:

利润总额 323.69 亿元,增长 8.75%;

归母净利润 273.89 亿元, 增长 15.44%;

基本每股收益 1.12元。

“业绩增长主要系 2023 年度公司六座梯级电站发电量同比增加 140.15 亿千瓦时所致”。

我是长江电力的初学者,去年才第一次建仓买入,成本约为22元,还没有享受过一次分红。看到这份业绩快报,我的疑问是:

1.为什么利润总额的增长幅度是8.8%,归母净利润的增长是15%,差别这么大?

2. 为什么净利润的增幅能够达到15%?

一个原因:今年的来水情况较好。公司的话是:“水库群存水较去年同期明显增多”。所以导致今年的利润总额增加8.8%。

第二个原因是,收购的乌东德、白鹤滩两座巨型电站,是从三峡母公司收购的。收购后没有少数股东权益,全部收益归属上市公司的股东。但是其他的子公司还有一些少数股东,所以净利润是323亿,但是归母净利润是273亿。少数股东的净利润是50亿,大约占整个净利润的1/6。

所以以上两个原因导致了今年的归母净利润增长幅度达到了15%,不是常态。公司目前的股息率大约为4%,如果公司的成长率达到6%,那么长期持有,就可以获得10%的年化收益率。

公司的水电主业基本上停止了,长江干流上六座电站,包括金沙江上的四座,该建的都已经完成。以后的发展重点,是抽水蓄能+风光新能源。我觉得6%的成长率是可以预期的。

还有一个隐蔽的成长点,就是金沙江中上游和长江支流的水电建设还在发展中,新的大坝建成后,会进行蓄水调峰。长江电力的六座水电站处于下游,自然收益。比如说雅砻江的两河口水电站,库容特别大,把夏秋两季的水拦截,到了冬春枯水季节再发电,电价更高。

这些水最终要流入长江电力的六座水电站,长江电力受益六次。

最后看看现在的估值,当前价格25.87元,2023年度净利润1.12元,PE=23。

股息率4%,成长率6%,总回报率是10%,但是PET>2,目前的估值不便宜。

所以目前的持仓,不会加仓,也不会减仓,长期持有。

【华能水电】

根据“2023 年发电量完成情况公告”,2023年度的发电量为1070亿度电,同比减少4%。原因是今年来水偏枯,且增加了蓄水量。

“2022 年公司全年完成发电量 1006亿千瓦时”,净利润68亿,每股利润0.35元。

那么2023年的发电量实际增长率是7%。假设净利润的增长率也是7%,全年的净利润是73亿。公司的总股本是180亿,现在的价格是9.3元,市值为1746亿,PE=1746/73=24。

(这里牵涉到财务上的同一控制下的合并,今年收购了大股东的四川水电公司。如果是按照财务准则,去年的发电量就包含四川公司,所以是同比-4%。但是实际上,去年的发电量是不含四川公司的,因为去年四川公司还没有合并进来,所以实际上是同比7%)。

市盈率跟长江电力的23PE非常接近。华能水电的成长性要好于长电,原因如下:

1、体量相对较小,大约为长电的1/3。

2、澜沧江上游的云南段和西藏段的水电站还在逐步滚动开发中。

3、公司长远规划新增千万千瓦的水电装机,和千万千瓦的风电与光伏发电。

因此我认为现在的估值在合理范围,持仓会长期持有。长期来看,水电公司的年化收益率就是10%左右。但是我去年买入华水后,半年的时间就收益率30%了。心里应该清楚,这是透支了以后的收益,做好两到三年股价横盘的准备。

持仓跟踪系列:

欢迎“转发”,点“赞“,点“在看”

交流请发消息。