点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

结论:候补

候补比买入低一个等级,意思是如果没有合适的股票,可以买入它。

【张裕B】

股票的数据关键数据:

PETTM:14

PB:0.5

股息率:5.5%

公司的股息率5.5%。对于一个没有成长性的公司,这个股息率比较勉强。公司的业绩不好,ROE只有不到5%,能够到5.5%的股息率,完全是0.5PB和高分红率的结果。

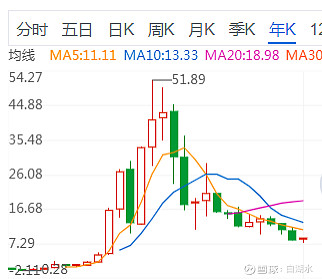

公司上市以来的走势如下:

最高点是50元,现在的股价是8元,只有顶点时的15%,股价是脚踝斩了。因为股价遭遇了双杀:业绩和市盈率的双杀。

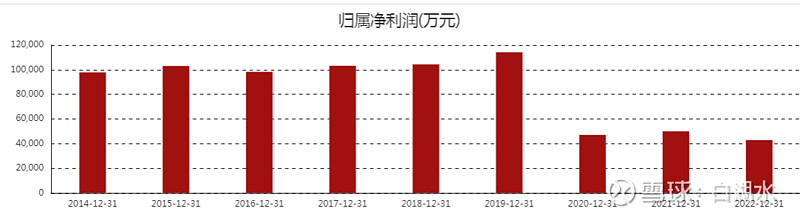

公司的业绩如下图,2019年是顶点,业绩为11亿元,2022年只有4亿多,2023年的情况跟2022年大致持平。业绩从高点下来腰斩都不止,估值更是腰斩,所以股价遭遇了双杀。

【行业和公司状况】

公司2023年半年报摘要

“公司所处的葡萄酒行业尚处于成长期,近几年受国内经济增速放缓以及替代品强势挤压等各种因素影响,市场竞争十分激烈,国内葡萄酒消费量持续下滑,大量葡萄酒生产经营企业长期处于亏损边缘,甚至部分葡萄酒企业被市场淘汰;但从长远来看,随着人们收入水平提高,更加追求轻松、浪漫和健康的生活方式,现有消费观念可能会发生转变,国内葡萄酒会更多被大众饮用,葡萄酒将进入越来越多的家庭消费,目前国内葡萄酒平均消费水平过低的情况会逐渐改善。本公司在国内葡萄酒行业位于前列,大幅领先国内主要竞争对手”。

“国内经济增速放缓以及替代品强势挤压”。这是公司和整个行业面临的主要现状,替代品指进口红酒。目前进口红酒的消费量大于国产红酒,所以国产红酒被进口红酒不断蚕食。张裕和其它企业,毫无还手之力。

品牌运营情况

“公司产品分为葡萄酒和白兰地两大系列,其中葡萄酒主要有龙谕、爱斐堡、黄金冰谷、解百纳、张裕、醉诗仙、味美思、瑞那、巴保男爵、多名利、爱欧、歌浓和魔狮等品牌;白兰地主要有可雅、醴泉、迷霓、派格尔、富郎多等品牌”。

直观感觉,子品牌太多了。子品牌还是要少而精,如果是大单品最好。世界上市值最大的酿酒公司---贵州茅台,就是靠大单品53度飞天茅台。子品牌太多,消费无从选择,会有眼花缭乱的感觉。

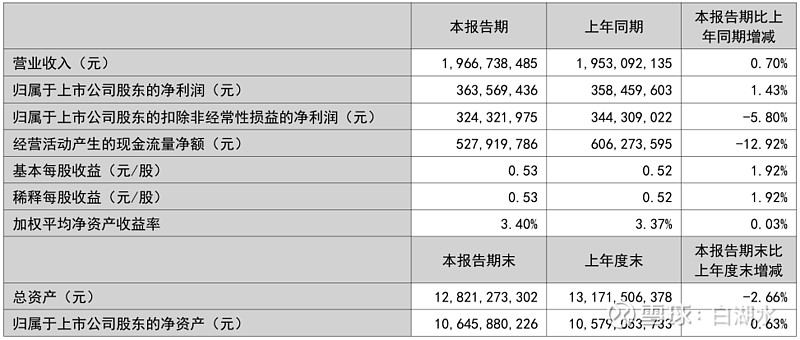

半年报的主要数据如下:

折算到年报,可以简化数据如下:

销售额:40亿

净利润:5亿

ROE:5%

总资产:130亿

净资产:100亿

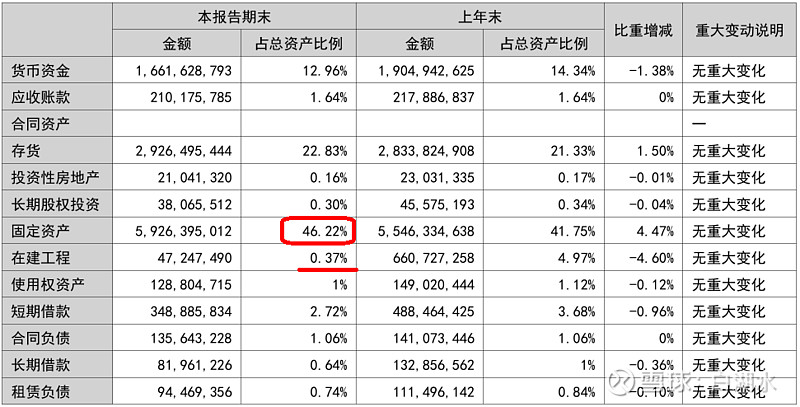

资产负债表很健康,唯一比较反常的地方是固定资产比重很大,占比46%。

一般来说,酿酒公司都是轻资产公司,流动资产占大头,非流动资产占小头。但是张裕的固定资产占比46%,完全就是重资产公司了。初步看了财报,主要是厂房,生产车间和酒庄的建筑。

公司现在是产能过剩,所以在建工程很小,占比只有0.4%。

行业状况:

“全行业年总产葡萄酒50万吨左右(包括进口30万吨),连白酒产量的零头都没有”。 中国就是一个传统白酒消费大国,歺桌文化一直以白酒独霸天下,葡萄酒基本上都是打配角”。

“白酒5300亿,啤酒1600个亿,黄酒都173个亿,我们的国产葡萄酒还不到150个亿”

国产葡萄酒150亿的市场份额,张裕就有40亿,大约1/4,绝对的行业老大了。

【投资分析】

张裕B现在的状况比较勉强,所以给予的评级是“候补”,而不是买入。

如果论股息率,只有5%,谈不上高,没有吸引力。如果论成长,公司几年来没有成长,无论是销售额,还是净利润,三年来都几乎静止不动。2023年公布了三季报,也大致跟2022年持平。

唯一的希望是以后会好转。这个希望能否变成现实?是不确定的。慢慢地,国人不喜欢这些杂牌的红酒了,喜欢国产的、有品牌的、自己熟悉了解的红酒,那么张裕和其它公司的日子会好起来。

还有一种可能,公司就这个样子,继续维持下去。那么持有的收益率就很平庸了,就是5%的股息率。

最差的可能性:公司继续恶化,连现在的销售额和净利润都保不住!从公司股价的年K线看,是下降通道,还没有止跌。

欢迎“转发”,点“赞“,点“在看”

交流请发消息。