点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

这周初步学习了铜业,还没有结果:该买哪个股票?结果固然重要,过程同样重要,还是记录一下。

除了拿不定主意该买那个铜业矿产股票外,还有一个问题,不知道怎么腾挪资金。现在的持仓各有各的理由,感觉都还好。如果要买铜矿股,必须清仓这些股票腾出资金,该清谁?想来想去,只有减仓腾讯了。腾讯现在15PE,但是成长慢了,对于没有成长的股票,根据估值公式,只能给10PE。

【铜业概况】

铜是一种重要的金属材料,广泛应用在各行各业,其中电力行业占一半。而且铜还有一个特性,是贵金属,传统的贵金属金、银、铜。从需求端来看,如果经济兴旺,铜肯定涨价,所以有“铜博士”之称。从供给端来看,跟其他的商品一样具有周期性:商品价格走低,资本开支会减少,然后供给不足,铜价走高。

一个大的逻辑是:现在美联储的基准利率在5.5%的高位,明年将会降息,从而启动新的经济增长周期,到时经济活跃,铜会供不应求从而涨价,铜矿股票业绩大增。

另外一个逻辑是:据业内人士,铜矿的资本开支在2019年是一个低点,铜矿的建设周期是5~6年,那么2024年是铜产量的低点。我不知道这个信息是否准确。

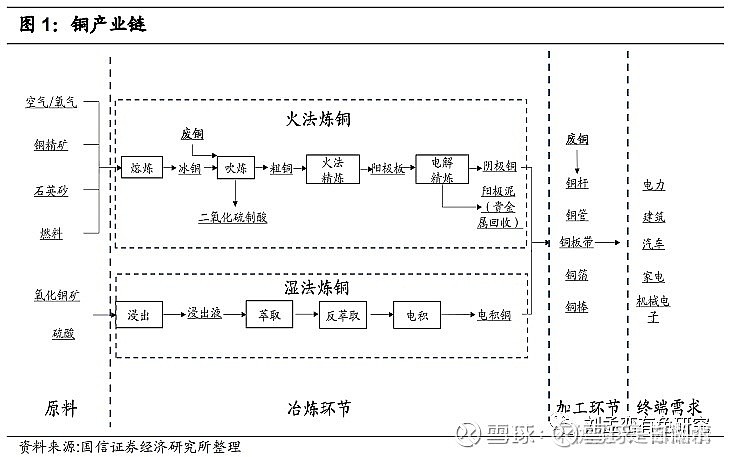

铜产业链大概分为四级:采-选-冶-加。

整个产业链价值最高的部分在铜矿,就是采矿环节。

采矿:原矿石的开采,含铜量大约为百分之几。

选矿:通过研磨等手段选出精矿,含铜量大约为30%。

冶炼:从精矿炼出粗铜,从粗铜提炼精铜,精铜的含量为99.9%。

加工:从精铜加工成各种型材及半成品。

世界铜矿资源最丰富的地区是南美洲的智利和秘鲁,其次是非洲的赞比亚和刚果金,以及亚洲的印尼。而矿权则集中在必和必拓、力拓、自由港等国际矿业巨头手中。我国的铜矿资源相对不足,只占世界储量的4%左右,但是国内的铜产量大约占世界的40%,所以需要进口大量的铜矿石,即经过选矿之后的精铜矿。国内目前铜矿资源最丰富的是西藏,有几个储量大和产量大的铜矿在开发和生产中。

******************************

铜冶炼的收费:TC+RC

Treatment charges (TC),粗炼,单位:美元/吨

Refining charges (RC),精炼,单位:美分/磅

美元/吨,除以22,就是美分/磅

除以0.3,金铜矿到粗铜的效率只有0.3。

除以0.97,粗铜到精铜的效率大约0.97。

美元/吨为单位的TC费用,除以22,除以0.3,除以0.97,就是美分/磅为单位的TC费用,这种计算方法可简化为“TC费用/6.38”。然后就可以和RC费用直接相加,得出综合的TC+RC加工费用。一些炼铜公司按照这个加工费,向铜矿或者贸易商收取费用。

所以冶炼厂就是赚加工费的。

加工费 = TC/6.38 + RC (美分/磅)

矿石厂家才是真正的老板,矿石的价格等于国际铜价减去加工费。铜产业链如下图:

阴极铜与电积铜

通过火法炼出粗铜,然后通过电解的方法,在阴极炼出精铜产品,称为电解铜,也称为阴极铜。通过湿法工艺,用硫酸浸泡精铜矿生成硫酸铜,然后通过置换反应,从硫酸铜容易中置换出铜,生成的铜成为电积铜。

矿产铜与冶炼铜

自己的矿山,自己的冶炼厂,生产的铜成为矿产铜。购买的铜矿石,自己的冶炼厂,生产的铜成为冶炼铜。

【铜的冶炼】

铜的冶炼分为火法和湿法两种,火法的产量约占世界总产量的80%左右,湿法的产量占20%。湿法比较适合低品位的铜矿石。

以下斜体字部分为引用的网络资料。

(1)火法。一般先将含铜百分之几或千分之几的原矿石,通过选矿过程提高到20%—30%,成为铜精矿(concentrates)。然后在密闭鼓风炉、反射炉、电炉或闪速炉进行造锍熔炼,产出的熔锍(冰铜)接着送入转炉进行吹炼成粗铜。在另一种反射炉内经过氧化精炼脱杂,再铸成阳极板进行电解,获得品位高达99.9%的电解铜。该流程简短、适应性强,铜的回收率可达95%,但因矿石中的硫在造锍和吹炼两阶段作为二氧化硫废气排出,不易回收,易造成污染。近年来出现如白银法、诺兰达法、三菱法等,火法逐渐向连续化、自动化发展。

(2)湿法。有硫酸化焙烧—浸出—电积,浸出—萃取—电积,细菌浸出等法,适于低品位复杂矿、氧化铜矿、含铜废矿石的堆浸、槽浸选用或就地浸出。湿

法冶炼技术正在逐步推广,目前已达精铜总产量的20%左右,湿法冶炼的推出使铜的冶炼成本大大降低。

冶炼产能的扩张周期短,大约为2~3年,投资规模小。铜矿产能的扩张周期长,大约为5~6年(跟油田的开发周期差不多),资本开支更大。所以铜矿石的供给缺乏弹性,当铜的需求大时,铜矿石就涨价幅度大。当国际铜价高企的情况下,作为行业价值链中段的冶炼厂商忍受微薄加工费收入,作为价值链上游的铜矿厂家,可以享受丰厚的利润。

无他,家里有矿。

********************

铜冶炼的副产品

有时我们会看到很奇怪的现象,市场上谈定的TC/RC费用明明显著低于冶炼商的加工成本,为什么冶炼商还是愿意购买铜精矿冶炼加工呢,主要原因在于副产品收益的存在。在铜精矿中不仅含有铜,还含有金银等一些贵重金属,而这些金属除黄金外都是不计价的(黄金计价部分也比实际含量要少)这对冶炼商来说是一笔额外的收入,可以弥补加工费上的亏损。

此外主要副产品硫酸经常是冶炼企业主要利注来源之一,炼一吨铜可生产3吨左右的硫酸,硫酸吨成本在200-300元左右,但硫酸价格高时如2008年上半年可达到2000多元每吨,因此当硫酸价格高企时,尽管加工费低冶炼商仍然愿意冶炼加工。但当硫酸价格下滑价格甚至低于成本时则不行了,这时冶炼商会要求更高的加工费,事实上副产品硫酸的收益状况也是冶炼商在谈判时经常拿出的筹码之一。

【铜矿股票】

港股矿产股票:

A股矿产股票:

红色是打算重点关注学习的股票:紫金矿业、洛阳钼业、西部矿业、藏格矿业、中国有色矿业

“我投了这么多矿业能源的公司,真正优秀的公司其实就是一个评判标准,有没有反周期收购的能力。公司的成长靠两条腿:1、内涵式增长;2、兼并收购。仅靠内涵式增长那就是容易靠天吃饭,随着大宗价格的周期波动。而在行业底部,能够抓住机会、储备现金进行并购甚至国际并购能力的公司是凤毛麟角的。洛钼证明了自己具有反周期并购的能力,已经成为具有成长性的国际矿业公司。还具备这种能力的就是$紫金矿业(SH601899)$”

作者:专爱看傻子

西部矿业:

有国内品味好、储量大的玉龙铜矿,且该铜矿在扩产中。

藏格矿业:

钾肥、锂电、铜矿,三足鼎立,且皆有成长性。

铜矿和冶炼产能主要在非洲,是中国有色的国际子公司。港股公司,业绩好,股息率高,估值更低,所以更加稳健,当然成长性可能会差一些。

欢迎“转发”,点“赞“,点“在看”

交流请发消息。