点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

上周的实盘周记买入了1%仓位的招商局港口,是用杰瑞股份换的。

招商局港口是最近港股翻石头找出来的,属于烟蒂股。估值是真的低,就算长期不涨,就吃股息了。

【招商局港口】

招商局港口是央企招商局集团的子公司。招商局是实力最强劲、历史最悠久的央企,最早是清朝洋务运动时期李鸿章创办的轮船招商局,这个央企已经经历了三个朝代。

招商局港口的业务就是码头港口,公司的愿景是:“高質量的世界一流港口綜合服務商”。

公司的港口业务不仅仅遍布全国,而且遍布全球,部分是以控股子公司的形式,绝大部分都是联营公司的形式。国内的参股港口从北到南:渤海湾的几大主要港口依次为辽宁港口(大连港)、天津港、青岛港,长三角的主要港口为上海港、宁波港,珠三角主要是控股的深圳西部港口(蛇口港),其它还包括珠江内河港口、湛江港、汕头港、漳州港等。国外的几个大港口为:斯里兰卡、法国、澳大利亚、巴西,以及非洲几个国家,另外香港和台湾也有港口公司。

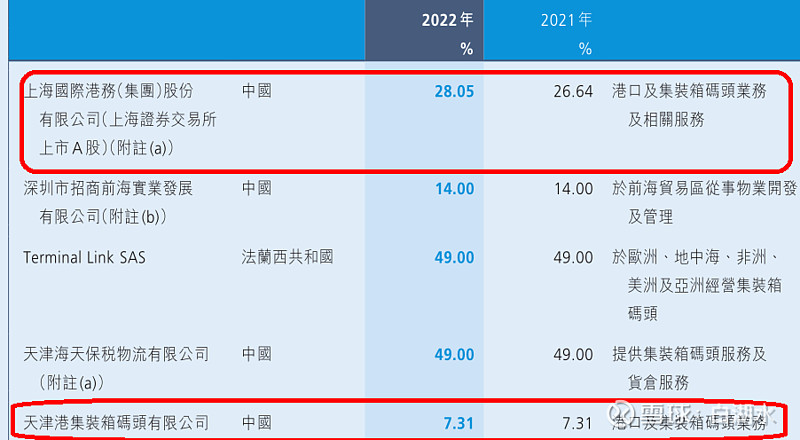

国内最大的港口是上海港,招港参股30%,是上海港的第二大股东。这个联营公司也是招港的最主要参股资产,贡献了大部分参股的投资收益。

如下是公司2023年半年报的港口作业数据,集装箱总共6600万,大中华区5000万,其中上海港2400万,将近一半。

【公司的经营业绩】

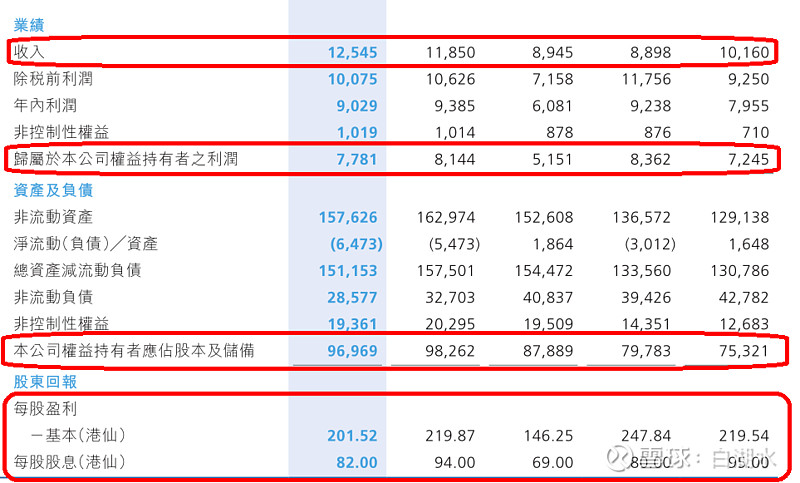

如下图2018年到2022年五年的财务数据。

营业收入从101亿增加到125亿,增加25%,年化增加约为5%。

归母净利润从72亿到77亿,几乎没有增加。增收不增利,什么鬼?

归母净资产从750亿增加到970亿,增加幅度很大,大约为40%,说明公司的利润主要用来还债了,所以净资产大幅增加。

每股股利从2.2港币到2.0,反而减少的。这个数据有欺骗性,因为公司实现以股代息的政策,股份是大幅增加的。比如说去年的股息率是8%,那么公司的股份数量会增加8%,如果净利润保持不变,则每股盈利会减小8%。

公司历年的分红支付率普遍在40%,派息率稳步提升至7%左右。

2023年半年报:大约股本42亿股。

目前股价10港币,所以市值为420亿港币。

结论:

增长速度缓慢。公司是一个全球化的港口控股公司,控股和参股的港口遍布全球,80%的业务量在中国大陆。所以公司的业务基本上可以认为跟全球和中国的港口货运同步,即增长速度大致跟全球GDP和中国GDP的增长同步。

股票主要靠股息。因为增长缓慢,所以持有股票的收益主要来自股息。公司近几年的股息率大约为7%。7%的股息率加3%的成长率,大约可以获得10%的年化回报率。

【公司的资产负债表分析】

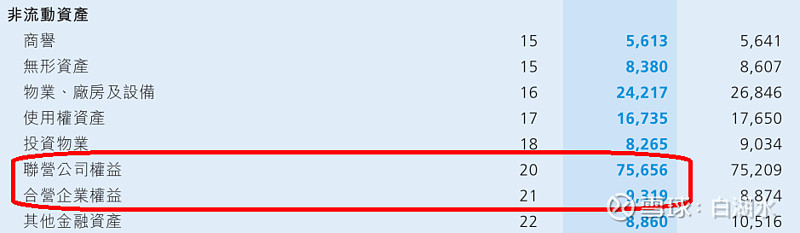

如下是从公司的资产负债表中截取的几张图。

公司的总资产是1720亿,总负债是496亿,资产负债率为29%。

资产负债率很低,前面说了,公司这些年赚的钱,都用来还债了,导致净资产大幅增加,负债率大幅下降。可能是公司判断没有好的发展机会,所以控制了公司的扩展速度。以后如果有机会,可以大举举债发展,因为负债率很低。

如下图是公司的非流动资产组成,联营公司价值757亿,合营公司93亿,加起来850亿。同时公司的总资产只有1720亿,所以参股的联营和合营公司占总资产的一半。公司是双轮驱动,一方面通过自身或者控股子公司从事港口业务,另外一半的资产投放在参股公司上。考虑到流动资金等的公共属性,可以说公司超过一半的经营资产是参股公司。

公司最主要的参股公司是上海港,占比为28.05%。

【股票投资】

股票数据如图:

股息率TTM:7.8%

PB:0.41

PETTM:6.7

总股本:42亿

总市值:425亿

计算一下滚动ROE = pb/pe = 6.1%

回报率=股息率+成长率

= 6.1%*0.4/0.41 + 6.1%(1-0.4)

= 6% + 3.6% = 9.6%

所以,不考虑股票市场的估值波动,投资这个股票的收益率大概就是年化10%。如果是通过港股通投资,红利税比较高,可能只有9%。

先胜而后战。在做出投资决定前,就可以估计出最后的投资收益。

我把它作为一个烟蒂股,上周配置了1%仓位,是用A股的杰瑞股份换的。更换逻辑在实盘周记中已详细说明。

参考阅读:

网页链接{《十大财务指标助你读财报之十---终极公式:投资回报率 》}

欢迎“转发”,点“赞“,点“在看”

交流请发消息。

#沃尔特▪施洛斯#