点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

【本周交易】

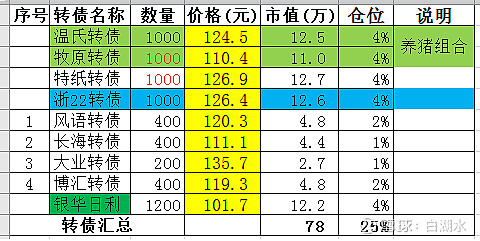

转债:

清仓中银转债@130.0元,加仓特纸转债和牧原转债各400张。

股票:

加仓中海油H股四千股,总持仓一万股。

加仓阜丰集团四千股,总持仓两万股。

加仓港交所一手,持仓400股。

【业绩】

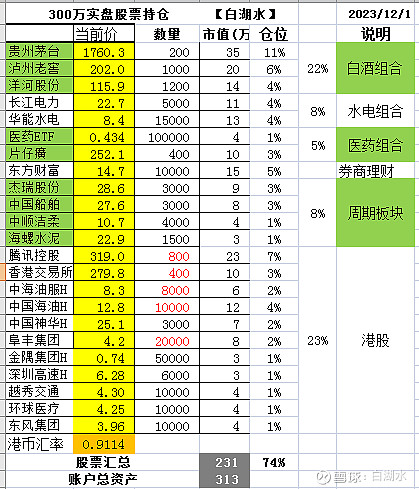

总资产为313万,今年本金328万,盈利-15万,年度收益率-5%。

【最新持仓】

股票仓位74%,转债仓位25%,包括12万的银华日利。

最新持仓如下:

【本周交易逻辑】

上个周末收盘后,中银转债公告强赎。于是制定了计划,如果周一价格跌幅小于1%就清仓,否则再等等看。盘中看跌幅不大,委托130.0元成交了。

至于中国银河H,就是直接清仓了。因为它本来就是学习中银转债的副产品,在学习转债的时候,发现公司还在港股上市,而且港股的估值很低,好像只有A股的1/3,股息率比较高,超过了5%,所以当做烟蒂股买了1%仓位。

本来以前两者都是1000张,后来因为要加仓股票,所以减仓到各600张。这次清仓中银转债后,就各自加仓回1000张。还是维持原来的看法,当做精选转债重仓持有。

可转债越来越不好做了!中银转债我本来打算跟它天长地久的,期望能够迎来牛市,来个翻倍。结果牛市没有等到,等来它的强制赎回。浓眉大眼的中银转债,表现得这么猥琐,真是让人失望。

其实这也是可转债新政后的常态了。大部分可转债都将会猥琐,满足条件就强制赎回。落袋为安,防止夜长梦多,人之常情。可转债背后的管理层也是人。

加仓阜丰集团

阜丰集团的估值是真的低。原来持有16000股,于是卖出中国银河H后,加仓4000股,凑足整数两万股。

加仓中国海油H

首先是卖出银河H后,加仓了2000股。其次,又卖出了2000股中海油服H,换成中海油H 2000股。现在总共持仓一万股,仓位4%,感觉比较舒服了。

中国海油H股,我学习得太晚了,所以买得太晚了。认知不够,没有办法。

减仓腾讯控股,加仓港交所

腾讯的估值只能说合理,后面能不能涨,取决于腾讯能不能成长。如果不能够成长,就现在的股息率,撑不住它的价格。腾讯的微信,护城河也不是不可破。虽然我不用抖音和今日头条,但是我知道很多人用。看网上的信息,说抖音的营收已经超过腾讯了。

至于港交所,我觉得护城河比腾讯强。所以它的估值比腾讯高,PE和PB都是腾讯的大约两倍。所以减仓一手腾讯,加仓一手港交所,正好它们的价格差不多,都是300元左右。

现在腾讯800股,港交所400股,是2:1的关系,感觉比较协调。以前腾讯的仓位太高了,感觉有点头重脚轻。

*******************************

发文前登录后台,发现关注人数正好是2000。我这个号是今年的元旦开通的,刚开始还很想别人知道,读我的发文,有人交流。后来发现很难,所以我也不抱有希望了,当做是个人学习的总结,投资的记录。

首先没有水平,没有人关注。

其次没有靓丽的业绩,不能吸引人关注。

最后,不能许诺读者发财。大家上网,都是想找到发财的门路。

(网上怎么可能有人帮你发财?但是有人信。有人需要,就有高人提供!)

网友组织互推,我也懒得参加了。有人关注又怎样,没人关注又怎样?昨日关注人数为O又怎样?

这个号开通了广告,以前每天的收入大概是0.5元,够我周末喝一瓶可乐的。最近一颗以前裂开的牙齿碎了,彻底报废了。我也决定不喝可乐了。

老白的初心是用大约10年的时间,取得年化10%的收益,账户做到1000万,实盘结束。也不知道能不能够实现?

欢迎“转发”,点“赞“,点“在看”

交流请发消息。