点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

【本周交易】

股票交易:

卖:20万份医药ETF,还剩10万

金隅集团H股50000股@0.86,大约1%仓位

转债交易:

买:大业转债400张@124.52,大丰转债100张@135.23

【业绩】

总资产为319万,今年本金328万,盈利-9万,收益率-3%。

【最新持仓】

股票和可转债大约各占一半,另外有8万的银华日利。

股票持仓如下:

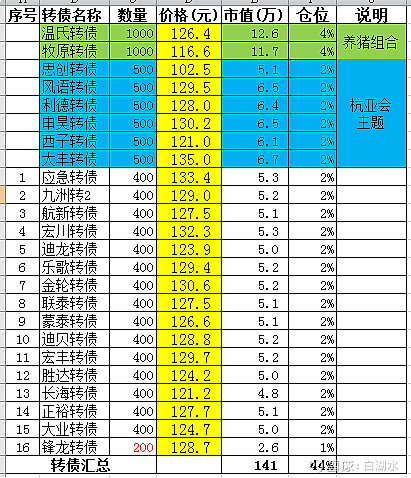

可转债持仓如下。

本周四是每月的可转债轮动日,看了一下可转债的持仓,没有什么可以轮动的。最低的价格都在120以上,最高的也只有130元出头。思创转债公告了下修转股价,价格超过了清偿的价格100.5元,所以减仓了一半,买入了100张大丰转债,这样杭州亚运会主题的六个可转债都是500张,整齐划一。

买入400张大业转债,一个标准饼。大业转债曾经在年初分析过,结论是:公司的负债率特别高,业绩差,到期年限短,公司会采取措施强赎。后来由于专注于可转债的轮动,没有腾出资金和精力做它,看着它从110元的价格来到了125。维持老的结论,这个转债强赎的可能性很大,留给公司的时间不多了。

【认输医药股】

现在对基金的抱团有了痛彻心扉的认识。最近对医药ETF减仓幅度比较大,从50万份降到10万。它这几年跌幅很大,已经腰斩了。这可是指数,不是个股,成分股跌幅超过2/3的不在少数。医药股是前几年的抱团股,基金抱团,暴涨暴跌。我差不多是在顶部最高买入的它,把自己长期持仓的两支医药股给卖了,换仓成为医药ETF。因为自己持有几年的两支医药股没有涨,医药ETF却涨了两倍。认输:自己没有能力,也没有时间精力投资医药股,改成投资ETF。

这次大幅减仓医药ETF,又是一次认输:不懂不做。我对医药ETF没有研究,浑然不知它是被基金抱团炒到了天上的东西,还以为这些股票就是好,应该涨这么多。

换成了几个H股。几个好处:

首先,它们都是大陆公司,有A股。对公司的业务有所了解。

其次,简体的财报没有语言障碍。

最重要的是,这些都是极度的低估。

逻辑很简单,就是PB最低,PB0.17,这是什么价格:破产清算都不止这个价格。

公司快倒闭了吗?否,去年的股息率8.94%!

公司是小的民营企业不可靠?否,大股东是北京市国资委!

公司的业务不行了吗?否,水泥市场份额在京津冀占有率超过50%!

大环境不好而已,公司的主业是水泥和房地产,现在是一根藤上的两个苦瓜!

衣食住行,相信这个行业会存在,相信公司不会倒闭,买的就是这个资产,0.17PB。典型的沃尔特•施洛斯风格,看重净资产,看重股息率,周期底部买入,等待反转。

我买了1%仓位的,就像可转债摊了一个大饼,跟他熬上了!

股息率很高,港股的股息率超过了10%。央企,公司经营稳健。它其实现在变成了热门股票,因为这几年煤炭涨幅大。

中国银河H,和海螺水泥,以前已经分析过,都是典型的处于周期底部。冲着他们不低的股息率,和破净的资产价格,做出的买入决定。

【经典学习资料】

网页链接{《巴菲特致股东的信》1956年 ~ 1999年合集.pdf下载链接},免费

网页链接{《巴菲特致股东的信》1957年 ~ 2022年度合集English.pdf下载},免费

《巴菲特致股东的信》1956年 ~ 2022年度全集.pdf,收费。

欢迎“转发”,点“赞“,点“在看”

交流请发消息。