【前言】

去年整理和学习了沃尔特•施洛斯的投资资料集后,就计划按照施洛斯的方法,在A股选择一些股票进行研究,精选几个股票进行小仓位的投资和实践。后来发现价值大师网站有施洛斯选股法,选出了三个股票,分别是塔牌集团、闰土股份、大亚圣象。

(施洛斯的投资资料集,点击可以跳转到网盘下载)

大亚圣象是做地板的,是房地产产业的下游。现在房地产极度不景气,地板行业自然也是如此,所以放弃了对它的继续研究。闰土股份是做服装染料的,整个行业现在处于低迷状态,所以公司的股票破净了,但是业绩还可以,每年还有分红。如果买入,不知道什么时候能够迎来景气周期。塔牌集团是生产水泥的,也是破净股,PB大概是0.8左右。水泥是典型的周期行业,又是房地产的上游,在研究它的过程中,为了对比,也研究了海螺水泥。海螺水泥有“水泥茅”之称,研究水泥公司,肯定不能少了它。

结果发现,海螺水泥的情况比塔牌集团好。首先从估值上看,它们的PB都是0.75左右,可以认为相等。其次海螺的业绩比塔牌好,2022年塔牌在盈亏边缘挣扎,但是海螺的盈利不错,市盈率为10,股息率大约为5%。最后,海螺是龙头,体量是塔牌的10倍。塔牌是粤东的地头蛇,三个工厂,两个在粤东。海螺是全国范围的主要供应商,除了北方的影响力偏弱外,在全国其它地方的影响都不可小视。仅仅在广东,就在粤北和粤西有工厂,产量几乎可以和塔牌抗衡了。

【水泥行业概况】

水泥是最大宗的建筑材料。

世界水泥看中国,中国水泥看海螺。世界水泥产能和产量的一半在中国,中国水泥产量的大约13%在海螺。国家统计局公报:2022年全国水泥产量21.3亿吨,同比降低10.5%。海螺的水泥和熟料自产品销量为 2.83 亿吨,同比下降 6.94%。

水泥的标号通常为325#、425#、525#三个等级,分别对应32.5、42.5、52.5MPa的性能指标,这个MPa是压强单位,表示水泥的抗压强度。其中425#是应用最为广泛、销量最大的产品,要占总产量的一般以上。

水泥的生产简称“两磨一烧”。首先是开采石灰石,然后将石灰石磨碎,添加辅料,简称“生料”,这是第一磨。其次,将生料进行煅烧,完成后的产品称为“熟料”。煅烧的燃料主要是动力煤,所以煤炭是水泥生产的主要成本之一。熟料再添加辅料,进行磨细,就是水泥成品了,这是第二磨。

水泥生产在熟料阶段就已经完成了绝大部分,剩下的磨粉工序要求低,成本不高。所以水泥厂也对外销售熟料,小的公司从大公司购买熟料,最后磨粉成为水泥成品,赚取加工费。随着水泥企业的集中度提高,小的公司要么被大公司收购兼并,要么变成了磨粉站。

水泥的二大特点:

1)保质期短。一般1个月保质期,所以水泥的产量是与市场需求紧密结合的。

2)腿短。水泥采用陆地运输距离大约在200公里以内,水路运输距离大约500公里以内。

【经营业绩】

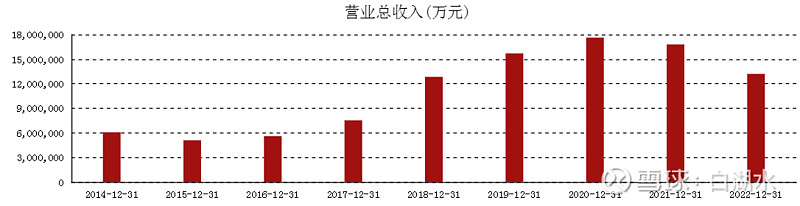

如下图是海螺水泥的年营业收入和年利润,2020年是顶点,顶点收入为1800亿,利润350亿。从2015年到2020年,房地产经历了史上持续时间最长、涨幅最大的牛市,一个地方房价翻番平常事,房价翻两番也不是没有。这几年的海螺水泥,妥妥的成长股,营业收入增长了几倍,利润跟着增长,股价也涨了几倍,成为“水泥茅”。

水泥是典型的周期行业。从销售收入和净利润的柱形图可以看出,跟随者经济和行业的周期,波动很大。2022年是断崖式降低,销售收入只下降了10%,但是净利润下降了50%,股价也差不多跌了50%。

2022年的年报,无论是海螺水泥还是塔牌集团,都用同样的语句来描述水泥行业的情况:

“量价齐跌、成本高涨的双向挤压”

最好的情况是量价齐升,比如贵州茅台酒;最差的情况是量价齐跌,比如2022年的水泥。屋漏偏遇连阴雨,还叠加了成本高涨,指的是煤炭价格处于历史性的高位。前面已经提过,煤炭是水泥生产的最大成本组成。这几年,煤炭行业都大赚特赚,作为下游的水泥行业,没法转移成本,只能自己吸收了。

周期行业就是这样,好年景就吃得膘肥体壮;遇到荒年,就该挨饿了。海螺水泥是行业龙头,成本最低,去年只是少赚了一些。关键是今年和以后会怎样?

【资产负债表分析】

资产负债表就是一个公司的家底。跟个人和家庭的家底一样,年轻人搞对象和结婚,一般都要了解对方的家底。平常所说的千万身家就是说的家底,准确的说,是净资产。家底之所以重要,因为它是一个累计的结果,反映的是一个公司从出生到现在的累计结果。

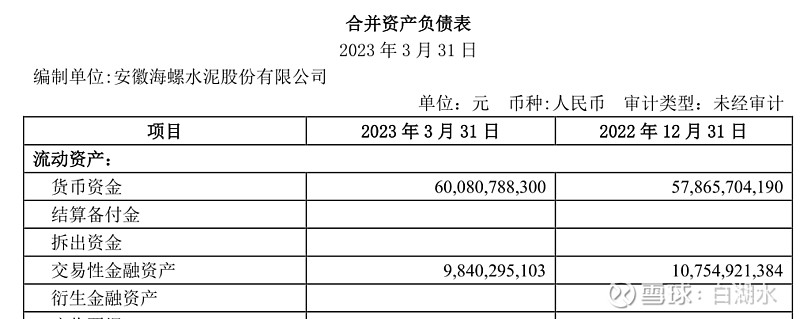

如下表是资产负债情况,左边一列是2023年一季报数据,右列是2022年报数据,我们用最新的一季报数据计算资产负债率。总资产(负债和股东权益总计)2437亿,股东权益1986亿,两者之间的差别就是负债等于451亿。

资产负债率 = 451/2437 = 18.5%

资产负债情况太好了,负债率不到20%,债务很轻啊。为什么财务状况这么好,就是因为从2015年到2020年都是顺风顺水,公司赚了大钱,用赚来的钱还债了,所以负债率就低了。就像一个人这些年赚了很多钱,用来提前还房贷,房贷很少了。无债一身轻,这样的财务状况,再过几年的行业低谷都没有问题。

再看货币资金。如下表是2022年报的合并资产负债表,货币资金600亿,交易性金融资产98亿,共计约700亿,占总资产的比重为700/2437=29%。就是说它的货币资金就占了30%,流动性极好,资金极为充沛。公司具有这么厚的棉袄,熬过几个寒冬都没有问题。

这里说明一下,我把交易性金融资产也算进货币资金了。交易性金融资产就是证券账户的股票、债券、基金等,它们都是可以随时卖出,收回现金的产品,其流动性等同于货币资金。

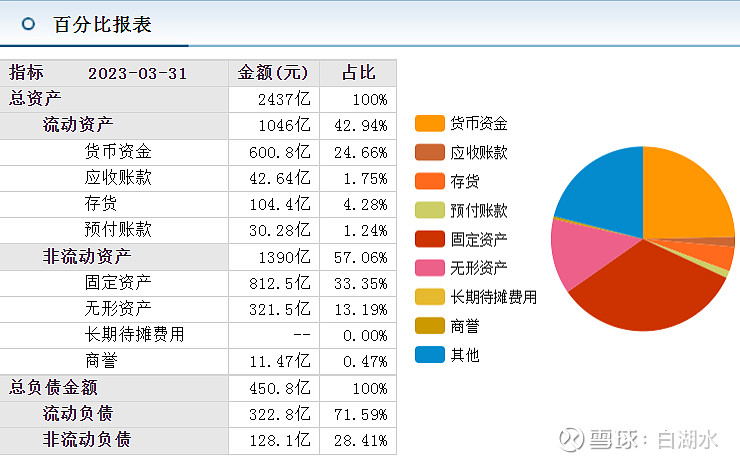

东方财富网站用图形化表示财报数据,非常方便。我上面的营业收入和净利润的柱状图就是取自东方财富网站。但是东财的资产百分比报表图,不包括交易性金融资产,不能准确的表示海螺水泥的货币资产流动性。

最后说个题外话,以前在网上发帖,有个新手问什么样的公司是重资产,什么样的公司是轻资产?我说很简单,流动资产超过50%,就是轻资产公司,否则就是重资产公司。如上图,海螺水泥的流动资产比重为43%,小于50%,所以海螺水泥是重资产公司。

【2023年一季度数据】

海螺水泥2023年一季度的主要数据如下,摘录自一季度财报。

首先营业收入增加了,但是净利润下降了。

这个就很残酷了。生产得更多,销售得更多,赚得更少。为什么会这样?价格低了,量升价跌!去年整个水泥行业是量价齐跌,到了今年一季度,海螺水泥变成了量升价跌。

我的理解是:海螺作为行业龙头,成本最低,主动发起了价格战。通过价格战,争取更多的市场份额。现在正是血战的时候ing.

净现比>1, 赚的是真钱。

经营活动产生的现金流量净额是31亿,大于净利润25.5亿。

第一季度的净资产收益率是1.38%,乘以4,年度ROE才5.5%。现在是周期行业的低估,不能奢求ROE。

【海螺水泥的优势】

充足的石灰石原材料资源,低廉的水运资源,经济高度发达的长三角市场。

1. 海螺的T型战略,带来的运输成本优势

提到海螺水泥,不能不提它的T型战略优势。T的一竖指长江,一横指沿海。通过船舶运输具备体量大、单价低的特点,把水泥通过长江运输,然后通过沿海或者陆运,运输到建筑场地。前面提过,陆地运输的距离是200公里,水路运输的距离是500公里。如果依托长江运输,因为长江江宽和水深,可以行驶大船,可以经济运输距离更大,超过500公里。

这种地利,目前看只有海螺具备。

2. 安徽境内长江沿线的优质石灰石资源优势

安徽具有国内品味较高、储量很大的石灰石资源,而且这些资源距离长江的距离近,运输成本低。

3. 煤炭集中采购带来的成本优势

海螺有燃料动力优势,主要归功于燃料集采,也就是煤炭的集中采购模式,同时结合设备技改以不断提高燃料使用效率。近年来由于双碳指标的要求,公司也不断扩大光伏覆盖面积以降低电力成本。

煤炭运输的一个主要方式是铁海联运,首先通过大秦铁路,将煤炭从山西的产地运输到秦皇港;然后通过沿海的航运,运输到长江入海口,最后溯江而上,运输到沿江的各个城市集散地。这是最经济的、最主流的煤炭运输方式。海螺水泥正好在这个运输线路上,煤炭的运输成本最低。

4. 制造成本优势

海螺水泥相对于平均水平大约有20元/吨的成本优势,一袋的重量50kg,就是一袋便宜1元。

水泥熟料的四大综合成本行业均值分别为:

①原材料21.27%;②燃料动力56.97%;③折旧6.57%;④人工及其他15.37%。在成本中占比最高的两项为:燃料动力、原材料,海螺都具备优势。这种优势是竞争对手努力也没法实现的事情。

5. 经济高度发达的长三角市场优势

长三角是中国经济体量最大的地区。海螺水泥依托它的地理优势和成本优势,顺江而下,扩散到了整个长三角,满足了市场需求,占领了最大的市场份额。

6. 直销为主、经销为辅的互补优势

海螺水泥通过水泥熟料贸易业务,加强对市场的掌控力度。对于贸易业务,公司曾解释“主要是水泥熟料贸易,开展贸易业务有利于强化终端市场建设”,既通过出售自己生产的熟料给地方磨粉厂来扩大收入,也收购其他厂家熟料,以达到控货保价的目的。

7. 国资委大股东的优势

公司的大股东是海螺集团,最终实际控制人是安徽国资委。对于水泥行业,跟基建密切相关,很多基建项目的主导方就是政府,同时行业受到政策的严格调控。有一个国资的大股东,抗风险能力强,社会信任度高。

8. 先发的市场龙头竞争优势

海螺水泥,既幸运又有能力,水泥龙头的地位已经建立并且稳固。这个并不是牢不可破,但是难度相当大。强者恒强是大概率,强弱互化是小概率。

【投资计划】

我没有持仓,也暂时没有计划买入。

因为我现在是满仓,只有5万元不到2%仓位的银华日利货币基金,作为备用金,以防极端行情。我的持仓分股票和可转债两个部分,大约各占一半。一般情况下,资金不会在两者之间大幅流动。要买股票,就需要卖出其它股票。要买转债,就需要卖出其它转债。

如果有新增资金,我会考虑买入海螺水泥,作为周期股票的左侧布局。谁也不知道海螺水泥什么时候到底,还会不会跌?所以,要分步买入。

设定最大的投资仓位,先买入一半的仓位。比如说,计划海螺水泥最大投资仓位是10%,先买5%的仓位。如果股价下跌10%,就加仓20%。这样,当跌幅50%,即股价腰斩了,股票的仓位就加倍了。

这样可以抄到底。今天,2023-5-23,海螺水泥的PB=0.75。极限情况下,跌一半到PB=0.375。海螺水泥作为水泥股票的龙头,肯定是可以熬过行业的寒冬的。

最终的投资回报,取决于水泥行业什么时候迎来景气周期?这跟大的经济环境有关,熬过寒冬后,谁能够活下来?谁能够享受春光明媚的日子!我选择海螺水泥。

欢迎“转发”,点“赞“,点“在看”

交流请发消息。

$海螺水泥(SH600585)$ $塔牌集团(SZ002233)$

#沃尔特•施洛斯#