1. 可转债的期权价值:欺老不欺少

欺老不欺少。是一句俗话,意思是宁可欺负老年人,不能欺负年青人。年青人的社会人生刚开始,未来有无尽的可能,得罪了,会有后患。老年人已经没有太大的发展和未来了,欺负一下也没事。在二选一时,这是参考原则。

可转债好就好在它的期权价值。下有保底是它的债性,上不封顶是它的股性。没有人是为了比银行存款还低的利息,去买的可转债,都是为了它的期权价值。决定期权价值的最重要的因素之一就是到期年限。

到期年限短,期权价值小;到期年限长,期权价值高。到期年限短,相当于老年人;到期年限长,相当于青年人。

昨天大族转债大跌2%,收盘价104.2元,已经低于到期价105了。就是因为大族转债公告半年内不下调转股价,市场认为它没有期权价值了!它距离到期只有10个月,半年不下调。半年后最少还得等半月才满足下调的条件,提前半月通知,才能召开股东大会下调。剩下的3个月能够上涨到强赎吗?可能性很小!

上周二的文章发表后,链接如下:

有读者说六低中的到期年限低,其实是个负作用,是减分项不是加分项。他是对的,我也是对的。到期年限低,在六低中最不重要,所以放在了最后。不同的情况下,它的作用不同。

对于转股溢价率很高的可转债,期望公司下调转股价,来解决可转债的问题,到期年限低是有利因素。对于转股溢价率不高的转债,到期年限低等于期权价值低。今天的第三个可转债分析例子就是如此。

2. 迪贝转债分析

1)六低分析

迪贝转债的关键数据如下表:

妥妥的五低转债。

价格:123.6元

转股溢价率:29%

转债规模:2.3亿

股票市值:17.3亿

转债占比:11.8%

另外,到期年限是2.6年,还有较高的期权价值。

2)基本面分析

迪贝电气,公司位于浙江,主业是压缩机的电机,用在空调、冰箱的制冷电器上。

PE:21

PB:2.2

ROE:8.5%

资产负债率:36%

每股经营现金流0.68元,大于每股利润0.25元。

从基本财务数据看,中规中矩,不算好,也不算坏。

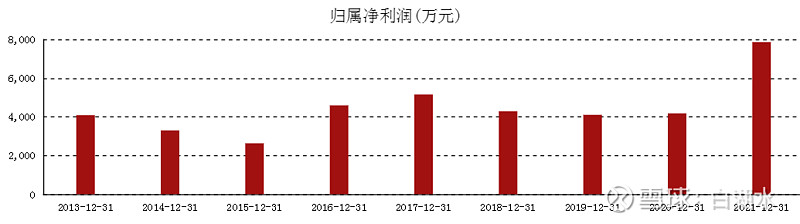

公司的年利润如下图,10年来呈现弱周期性,没有太大的发展,也没有亏损。

3)技术分析

迪贝电气的月线图如下,股价处于长期底部,波动很小,跌无可跌。能不能涨,只有等风来了!

迪贝转债上市来的周线图如下,曾经有过两次冲高,超过140元。

我在2020年第一次冲高超过130元后清仓了,昨天是第二次买入此转债。

3. 锋龙转债分析

分析过程和思路跟上面的迪贝转债完全相同,这里简要列举重要数据。

六低数据如下:

价格:122.9元

转股溢价率:43%

转债规模:2.4亿

股票市值:17.3亿

转债占比:10%

到期年限:3.8年

为五低转债,到期年限为3.8年,还有较大的期权价值。

基本面情况:

位于浙江,从事园林机械零部件、汽车零部件和液压零部件的研发、生产和销售。

PE:28

PB:3.4

ROE:10.1%

资产负债率:41%

每股经营现金流0.45元,大于每股利润0.21元。

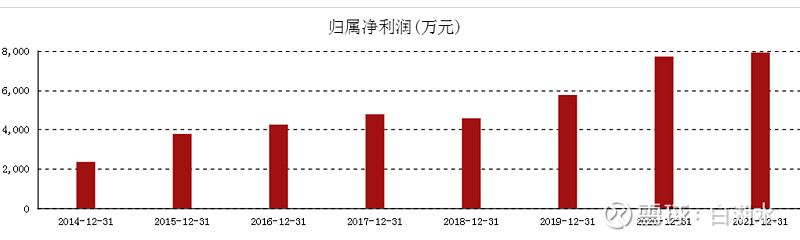

从基本财务数据看,中规中矩,不算好,也不算坏,跟迪贝转债很类似。其年利润如下图所示,逐年成长。所以估值比迪贝高50%,它的PB3.4,而迪贝PB2.2。

走势情况:

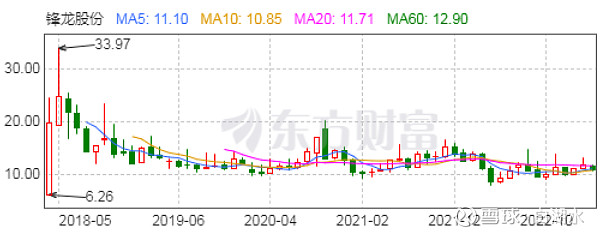

股票和转债上市后的走势如下图,股票处于长期底部,转债在2022年有过脉冲到150元以上。

我今天买入了锋龙转债。

4. 兄弟转债分析

六低数据如下:

价格:122.9元

转股溢价率:25%

转债规模:2.7亿

股票市值:54亿

转债占比:4.7%

到期年限:0.7年

尽管六低数据很理想,但是到期年限太短!放弃。

到期年限太短,就像一个人年龄太老,期权价值很小了。它的基本面和技术面的情况也很理想。如果到期年限再长一年,我可能会买入。

欢迎“转发”,点“赞”,点“在看”。

交流请发消息。