前言

2023年是我开始职业投资的第一个完整年度,记录自己的证券投资过程,展示300万投资实盘。

投资是基于基本面的中长期投资,股票和可转债的仓位在1/4 ~ 3/4之间的股债平衡。

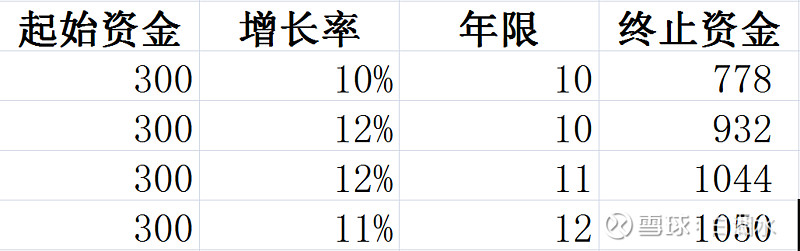

计划用10~12年的时间,取得10%~12%的年化复合收益率,做到1000万,实盘结束。如下表所示,12%的年化收益率,11年就可以到1044万。

专职职业投资,我给自己设定的业绩标准为年化10%为及格,年化12%为良好,年化15%为优秀。10年以上的年化10%,已经是优秀基金经理的水平。一个基金公司,几百人的投研团队,都是高学历的专业人才,能够取得10%以上的长期年化收益率都不容易。

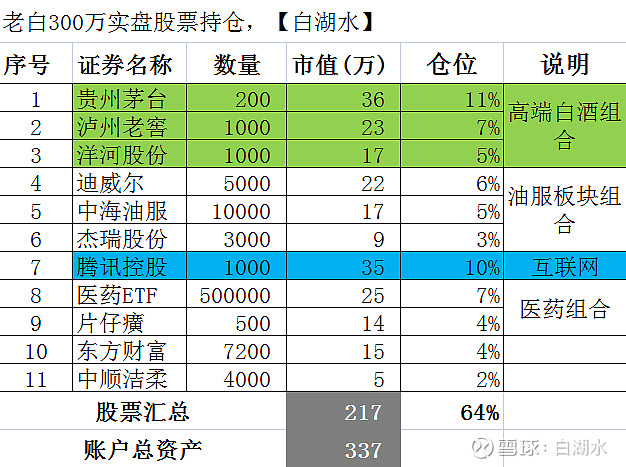

1. 最新持仓

本周账户总资产为337万,增加6万。股票持仓没有变化,股票市值从208万增加到217万,仓位从63%增加到64%。

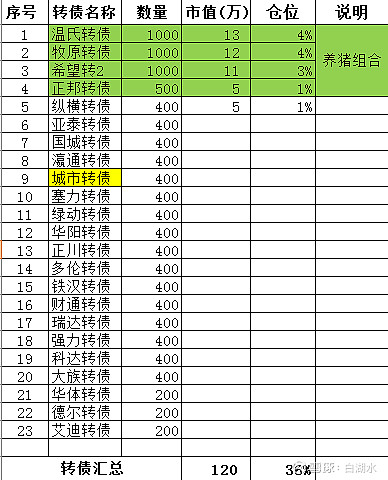

可转债持仓基本上是130元以下的债性可转债,除了养猪板块是重点配置外,其它是低价兼顾低溢价的摊大饼策略,一个标准饼400张,单支转债占约1%的总仓位。由于股票上涨,可转债仓位下降了到了36%,降低了一个百分点。

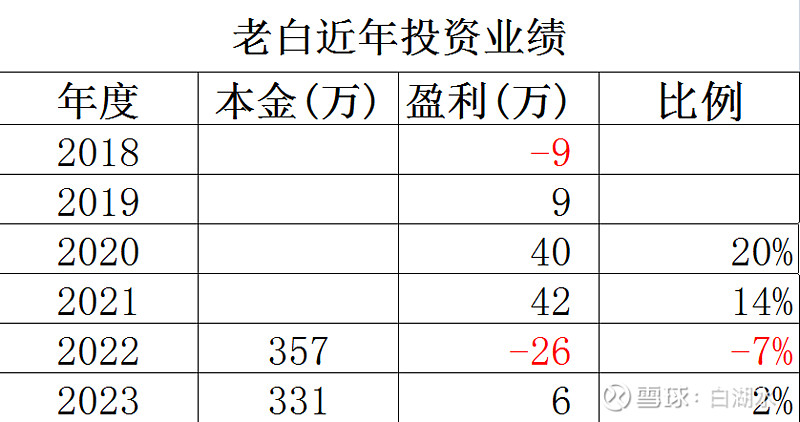

2018年~2023年的6年业绩如下表。

从2013年开始都有记载,以前的记载在天涯论坛上,过去的记录不想去翻了,不重要了。一切过往,皆是序曲。

2. 本周交易

卖出400张华安转债,买入400张城市转债。

因为是满仓操作,要买入,必须先卖出腾出资金,卖出的理由如下:

1)现在的点位是3100点,虽然不高,但是也不低。要想发动一轮大的行情,券商充当急先锋领涨,可能性不太大。

2)我已经持有4%仓位的东方财富股票,即使券商有行情,也没有踏空。

3. 城市转债分析

最坏情况:到期保本,资金被白嫖5年时间。

理想情况:2 ~ 3年内,翻倍。梦想还是要有的,万一实现了呢!

3.1 可转债分析

城市转债的正股是新城市,位于深圳市,从事建筑规划和设计,是以前的建筑设计院改制而成。

受大环境影响,建筑设计行业低迷已经有几年了。因为建筑设计是基建行业的上游,整个基建行业都不景气,自然设计行业也景气不了。

2023年是3年疫情管控放开后的第一年,又是新一届政府成立的第一年,预期会有经济振兴措施出台,建筑行业是投资拉动的主要方向,直接受益,建筑规划设计则是最先、最直接的受益。

城市转债的整体数据如下:

1)首先,最重要的是价格不高,我在周四的买入价是114.3,最新的价格是114.7,涨了4毛钱,到期保本。

到期保本,这就很重要。股市7亏2平1赚,现在能够保本,就已经跻身于2平行列了。

2)其次,溢价率也不太高,52%。严格说,溢价率比较高了,攻击力不强。但是现在可转债的总体水位处于高位,整体溢价率都比较高,价格低而且溢价率也低的可转债稀少,只能矮子里面拔将军。

3)规模不大,5个亿,算是小盘转债了。

4)股票的规模不大,市值20亿,已经全流通。

正股和转债的规模都不大,具备了高波动的前提条件。

5)转债市值占比23%,略大,可以接受。

3.2 股票分析

股票PB1.7,perfect! 具备了下调转股价的前提条件。

市盈率24倍,股息率1.3%,市盈率和股息率都比较稳定,不是强周期行业的大起大落,数据中规中矩,业绩不好也不差。

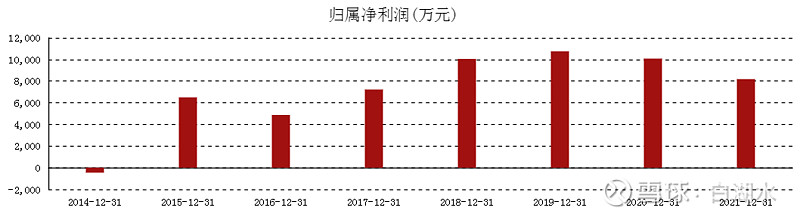

公司业绩如下图,2019年是顶峰,2020、2021、2022年都略有下降。跟行业的整体大趋势是吻合的。行业下行,公司难以逆势上行。2022年业绩大概6千万元。公司的营业收入跟业绩是同步的,图形的趋势类似。

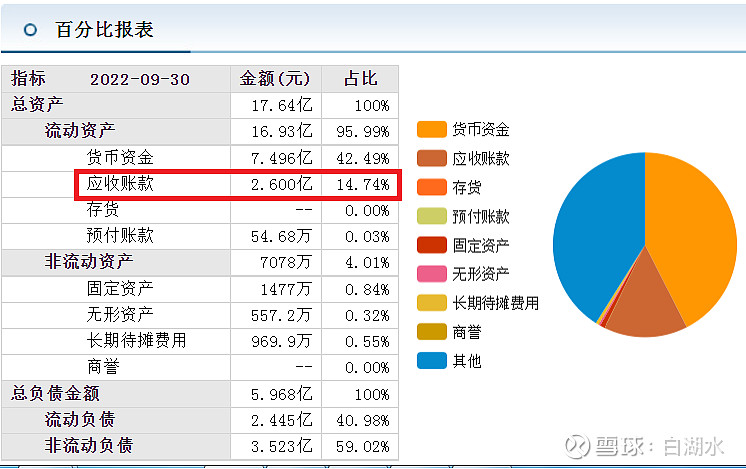

资产负债表很干净!总资产合计17.6亿,股东权益合计11.7亿,资产负债率33.8%。请注意这个负债主要是可转债,扣除可转债的负债,负债率就很低了。而且完全没有有息负债,只是些日常经营的负债,完全没有财务费用。

再看资产的组成:

货币资金7.5亿,交易性金融资产5.1亿,总共12.6亿,占总资产的72%。也就是说,公司的资产72%都是钱,绝对的轻资产、高流动性公司。公司是设计院,固定资产就是桌椅板凳再加电脑等,这些都不值钱,没有存货。钱都在银行账号和证券账号上,多好!

可以说,公司的资产负债情况,比我们绝大多数个人都好。我们普通人,一般都背着巨额的房贷,负债率高。而且主要资产就是房子,流动性差,变现困难,房价下跌,还存在着巨额贬值的风险。

美中不足,应收账款比例比较高,如下图,为15%。这跟行业特点有关,建筑行业是应收账款比较高的行业,都是先干活,后收费。

公司的业务简单,聚焦主业。接设计规划任务,组织人员设计完成,交付给客户。公司的经营成本主要就是人工。

公司上市的月K线总体走势如下,现在股价处于上市来的最低位,下跌有限。

总结:按照百分制打分,我给新城市的基本面打分70分。

要点:

资产负债表干净优良,除了应收账款比例略高,没有别的毛病。

利润一般,市盈率24倍,股息率1.3%,中规中矩。

行业整体低潮,行业有反转的预期,也有可能预期落空。

小盘、弹性大。

已经全流通,股价处于上市来的底部。

4. 其它

今年可能出台经济振兴计划,投资是可能性很大的方向,建筑行业受益于投资的兴旺。按照这个思路,选择了几个可转债。除了上面的城市转债外,其它几个转债是:

核建转债,从事核电站建设,新股发行时,我中过新股。

岩土转债,从事土石方施工

中装转2,从事建筑装修

它们都是110多的价格,兼顾低价格和低溢价率。把城市转债包括在内,从规划设计,到土石方施工,到项目建设,最后到装修,齐活了。

研究了大业转债,这个公司位于山东诸城,是汽车零部件行业,看了年报和公司网站。公司资产负债率很高,是个苦命行业,辛苦不赚钱,应收账款比货币资金还高。一年忙下来,结果亏损,而且就是这亏损的钱都没有收回来。

公司公告今年4月份前不下修。我判断以后肯定会下修,还钱是不打算还的,也没有钱还。家族企业,现在下修不甘心。只有一年多就要到期了,是临期转债,值得重点关注。

现在没有资金,以后可能会卖出某个转债,调仓到大业转债。

本周二,发了文章《贵州茅台十宗胜》,得到了网友较多的互动。茅台是A股的股王,上市来涨了几百倍,人气很旺。下周二,继续分析茅台,题目就是《贵州茅台还能买吗,买了还能涨吗?》,敬请关注。