图片

需求复苏,拐点已至

撰稿 | 胡清文

校对 | 童润馨

视觉 | 陈晶

责编 | 汤白露

监制 | 李崇磊

据TrendForce集邦资讯数据,韦尔股份(603501.SH)跻身2023全球十大IC设计企业,位居全球第九,是唯一一家入围的中国大陆企业。

自2022年以来,行业需求低迷、自身库存高、产品降价等多重因素叠加,令韦尔股份陷入至暗时刻。度过了两个艰难的寒冬后,这位芯片巨头迎来业绩拐点。

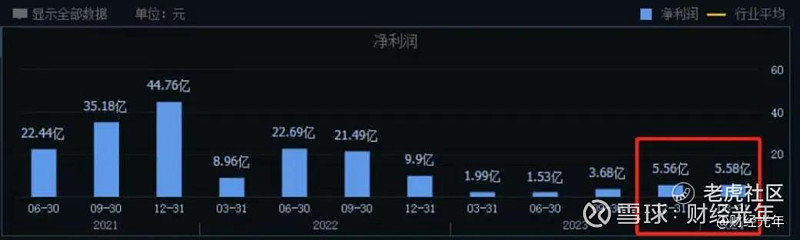

据韦尔股份2024年一季度财报,实现营收56.44亿元,同比增长30.18%;归母净利润5.58亿元,同比增长180.50%;扣非归母净利润5.66亿元,同比增长2476.81%。Q1单季度净利润,已超过韦尔股份2023年的全年水平。

图片

滚滚长江东逝水,浪花淘尽真英雄。

韦尔股份打了一场漂亮的翻身仗,它又是如何实现破局的呢?

技术优势加码核心竞争力

韦尔股份创始人虞仁荣毕业于清华大学无线电系(后改为电子工程系)85级。在芯片研发中,投入大、周期长、风险高,科班出身的虞仁荣对此深有体会。在他看来,一味闭门造车将不利于韦尔股份的长久发展,因此虞仁荣决定通过收购,快速提升公司竞争实力。

自2013年起,虞仁荣带领韦尔股份开启了收购进程,其中浓墨重彩的一笔,要属“豪威科技收购案”。2017年韦尔科技开始尝试收购美国豪威科技,一波三折后,2019年韦尔股份正式完成对豪威科技的收购与股权交割。

收购豪威科技后,韦尔股份获得了CIS领域的专利和市场份额,凭借豪威科技强劲的CIS芯片研发实力,韦尔股份一跃成为全球第三、中国第一大CMOS芯片厂商。

收购完成后,韦尔股份当年(2019)实现营业收入136.32亿元,同比增长40.51%(追溯调整后)。其中,半导体设计及销售业务收入为113.59亿元,占比达到83.56%;公司归母净利润为4.66亿元,同比大幅增长221.14%。

图片

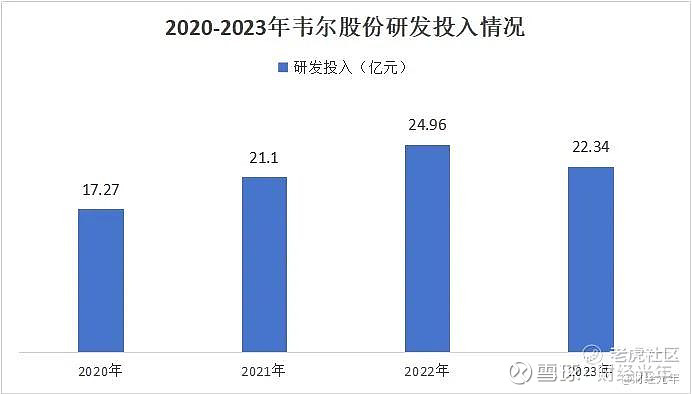

经此一役,韦尔股份更加感受到研发基石的重要地位。即使在业绩低迷的2022年,韦尔股份研发投入仍然没有低于20亿元。

财报显示,截止2023年12月31日,韦尔股份拥有授权专利4675项,其中发明专利4498项,实用新型专利175项,外观设计专利2项,构建了自身的技术护城河。

图片

释放库存压力 优化业务链条

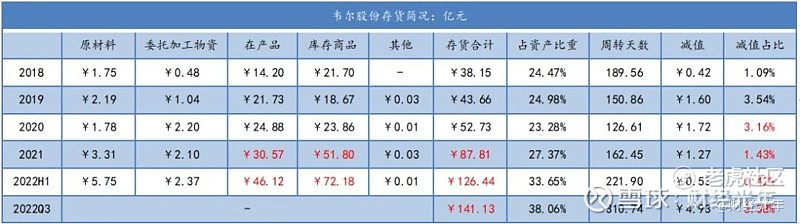

2021年,半导体行业陷入“缺芯”困局,受此影响韦尔股份在同一时期积极进行投片储备。然而由于终端需求疲软,2022年芯片出货不佳,导致韦尔股份芯片库存大量积压。

从数据上看,2022年三季度末韦尔股份达到库存高点,账面存货141.13亿元,占资产比重达38.06%。

图片

为了缓解库存积压,2022年底韦尔股份开始主动去库存。

销售端方面,韦尔股份采用降价等方式加速去库存。生产端方面,韦尔股份减少晶圆投片量,控制生产下单规模,并且积极销售 64M等产品,使库存连续四个季度下降。

如此双管齐下,虽然短期内产品毛利率出现不同程度下跌,但去库存效果十分显著。2023年底存货降至63.22亿元,相较2022年底的123.56亿元去化60.35亿元,并在2023年连续4个季度逐季去化,目前库存水位保持在健康区间。

同时韦尔股份还加大提升供应链管理效率,通过产能调整降低生产成本。由于公司采用Fabless(无制造工厂)模式,在晶圆生产、封装和测试等关键环节,大量采用第三方企业代工的方式。2022年,半导体设计业务成本结构中,晶圆制作占72%,封装与测试占18%,其余10%则涉及彩色滤光片、采购芯片和其他费用。

目前,豪威科技的CIS产品主要集中在台积电、上海华虹、中芯国际、韩国东部高科、力晶半导体等多家晶圆厂进行生产。为了确保产品质量,韦尔股份正逐步将一些成熟产品转至国内晶圆厂,在满足公司不断增长的产能需求同时控制成本。

图片

随着去库存和供应链优化,公司财务显著改善。2023年初至第三季度末,公司经营性现金流净额达到54.54亿元,同比增长304.40%。

手机车载双轮驱动 终端需求提振

2024年,智能电子终端市场进一步回暖,下游客户需求持续增长,以生产高端智能手机CIS芯片与新能源汽车CIS芯片见著的韦尔股份,迎来了业绩拐点。

根据Canalys数据,2024年第一季度全球智能手机出货量同比增长11%;主要原因是全球宏观经济复苏,以及消费需求回升。

在收购豪威科技后,韦尔股份虽然拥有CIS核心专利,但其主要应用场景仍局限于中低端产品,高端手机CIS产业链霸主仍是索尼和三星。自2023年底,韦尔股份5000万像素以上CMOS产品开始量产交付后,这一情况开始反转。

2023年三季度,公司OV50E、OV50D等产品在安卓头部客户的旗舰副摄、中低端主副摄、长焦等应用全面开花,并成为华为、小米等众多科技巨头的CIS供应商。其手机CIS迈入新成长期。

今年3月18日,公司发布全新旗舰级后置主摄产品。该产品是全球首款搭载TheiaCel™技术的智能手机图像传感器,像素为5000万,采用1.2μm像素尺寸和1/1.3英寸光学格式,具有高增益功能,可在弱光条件下实现最佳性能。

基于这一明星产品,韦尔股份进入华为P70供应链,这也标志着韦尔股份正式进驻高端手机CIS产业链。

根据中商产业研究院分析师预测,汽车芯片作为智能汽车发展的核心力量,市场空间十分广阔,2024年市场规模将达905.4亿元。

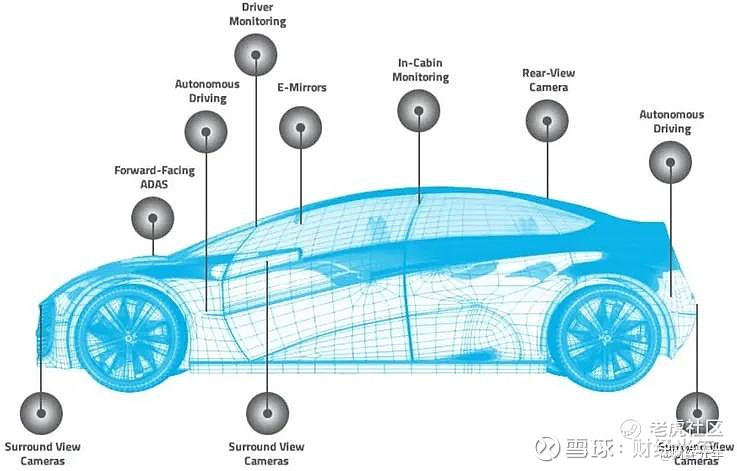

智能汽车辅助驾驶技术的基础是车载摄像头,用来为驾驶员提供周围环境信息,帮助实现包括自适应巡航、车道线偏离预警等辅助驾驶功能。

图片

在这个细分领域,韦尔股份优势十分明显。凭借先进紧凑的汽车CIS解决方案,韦尔股份覆盖了广泛的汽车应用,包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等,奠定了公司在汽车图像传感器行业的领先地位。

不仅如此,韦尔股份车载CIS像素全面升级,最新推出的高端8M产品,被客户评价为全球性能最强的产品。

韦尔股份董秘曾公开表示,半导体行业有周期性,公司会努力做到明年、后年及更长时间维度上持续的技术领先,这样公司发展受行业周期的影响就会较为有限。