迥异的业绩背后,是产品战略和研发路径的不同选择

近日举行投资者交流活动,龙芯中科(688047.SH)透露,2024Q1龙芯3A5000和3A6000两款芯片出货量,达到2023全年水平。

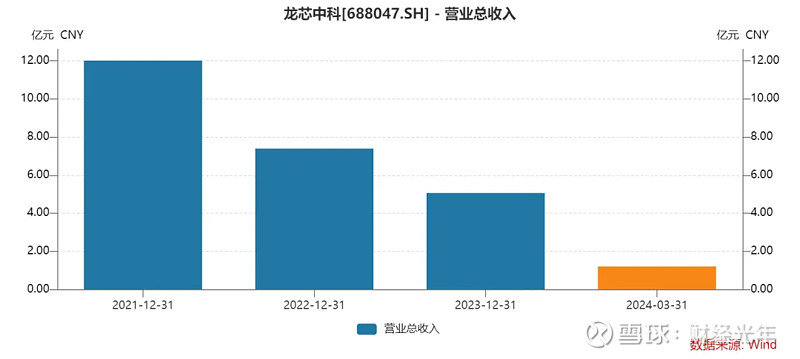

此前于4月29日,龙芯中科发布2024年第一季度财报,虽然出现亏损,但是糟糕的财务状况有所缓解。营业收入方面,Q1总收入1.20亿元,同比增长1.62%。

根据Q1财报,龙芯中科归母净利润亏损7480.85万元,上年同期亏损7217.92万元;扣非净利润亏损8100.04万元,而上年同期亏损9562.83万元;经营活动产生的现金流为-872.83万元,上年同期为-1.70亿元。

不过让投资者不解的是,2023年龙芯中科出现断崖式亏损,净亏损额达3.29亿元。相比之下,2022年盈利5175万元。

龙芯中科连续三年营业收入下滑

如果说一年的业绩波动尚属情理之中,龙芯中科连续三年营收与净利润下滑,又是为何?

参照科创板的其他同主业上市公司,海光信息(688041.SH)却取得了与龙芯中科截然相反的业绩。

2023年,海光信息实现营收、净利润双创新高,营业收入为60.12亿元,同比增长17%;归母净利润12.63亿元,同比增长57.17%。

1. 技术路径差异:自研还是授权?

今年是国产CPU研发企业上市“两周年”。

2022年6月,“国产CPU第一股”龙芯中科登陆科创板;两个月后,另一家国产CPU代表——海光信息也登陆科创板。

不过,两家CPU公司上市后的股价走势却“南辕北辙”。

自去年10月以来,海光信息持续“北上”,股价上涨接近历史峰值;但龙芯中科股价仍在底部,未能迎来突破。究其股价走势不同的背后原因之一,是两家公司选择了不同的研发路径。

多家券商研报指出,国产CPU公司的技术路线分为两大类:自研还是授权?这关系到其客户生态,并直接影响业绩表现。

龙芯中科是国产CPU的“鼻祖”,2008年成立至今,龙芯中科16年的成长史,正是国产CPU从无到有的生动写照。中国首枚CPU“龙芯1号”,就诞生于这家公司。

在CPU研发路径上,龙芯中科从开源架构转向自主研发。最开始,龙芯中科采用的是MIPS架构(开源),2020年转向完全自主的龙芯架构(LoongArch),并致力于构建龙芯自主生态。

通俗地解释,自2022年起,龙芯中科正式启动“三年转型期”——从政策性采购市场走向开放市场。

从业务战略来讲,龙芯中科的开放市场将选准突破口实现重点突破,主要集中在存储服务器、云终端、打印机、流量表、电动工具等领域。

对比来说,海光信息成立时间较晚,成立于2014年。此时龙芯中科已经完成从“龙芯1号”到“龙芯3号”迭代,且销售收入步入增长快车道,同比增长51%。作为新入局者,彼时海光信息必须应对来自龙芯中科的竞争压力。

基于此,海光信息选择了第二种研发路径,即寻求X86授权。

2016年,海光信息与AMD成立合资公司,获得X86架构和IP授权。签约当年,海光信息即发布CPU系列产品——“海光一号”。2018年第二季度,海光一号CPU正式上市。

2019年,海光信息被美国列入“实体清单”,AMD公司不再向中国公司授权其新的x86 IP产品,这意味着海光信息无法获得新Zen架构授权。不过,海光信息通过对此前X86和一代Zen架构的吸收和转化,研发了独立迭代的国产CPU,分别在2020年、2022年推出海光二号和海光三号。

回看龙芯中科的CPU研发路径,一开始就放弃了授权模式,而选择自主研发,其早期产品是基于MIPS指令系统;直到2020年才推出自主指令系统——“LoongArch”。

龙芯中科的LoongArch指令系统属于新产品,性能有待于不断加强。更重要的是,其生态建设需要时间,需要更多市场化用户认可和行业厂商与开发者大规模参与,所以龙芯中科市场渗透的速度比海光信息要慢得多。

早期龙芯中科的业绩增长,主要依托政务市场的国产替代需求拉动。

2022年,国内电子政务市场陷入停滞。随着各地政府、大型央国企采购量减少,公司信息化芯片业务收入同比减少71%;2023年又同比减少51%。信息化类芯片收入从2020年最高值7.91亿元下滑至2023年不到1亿元。正是这一原因,致使龙芯中科整体营收连续两年同比下降。

相比之下,海光信息在市场化道路上走得更为顺畅。

海光信息站在X86的肩膀上,开发了自己的高端处理器产品,并借助x86架构的生态优势快速进入市场。

2021年,海光信息营收超越龙芯中科,并在接下来的2022年和2023年持续暴涨。截至2023年末,海光信息营收规模是龙芯中科的“12倍”。

众所周知,X86架构自20世纪70年代末由英特尔推出以来,已有近半个世纪发展历史,积累了海量的个人与企业用户。这些用户对X86架构的软件和硬件都非常熟悉,从而形成了使用惯性。同时,几乎所有桌面和服务器应用程序都是基于X86架构开发的。这就使得X86架构下的CPU在运转这些软件时无比丝滑,无需额外的移植或适配工作。

由此,海光信息仅用7年时间,就超过了已发展13年的龙芯中科,不可谓效率不高。

2.“囤芯片就是囤算力”:抓住算力的新风口

2023年AI大模型爆火,让上游算力基础设施需求暴增。

以GPT-4为例,OpenAI训练GPT-4大约在25000个A100上训练了90到100天,利用率在32%到36%之间。而如果是H100 GPU进行训练,大约需要使用约8192个H100 GPU,训练55天左右。

在很长一段时间里,“囤芯片就是囤算力”成为科技巨头的共识。

2023年,英伟达主流A100、H100 GPU芯片供不应求。受相关出口政策影响,限制了英伟达等公司向中国出口其高性能GPU芯片。随着英伟达等公司高性能GPU芯片从国内市场退出,国产厂商正在尝试吃掉英伟达的一部分蛋糕。

海光信息曾于2018年切入DCU(Deep-learning Computing Unit,深度计算处理器)领域,海光DCU系列产品以GPGPU架构为基础,兼容通用的“类CUDA”环境以及国际主流商业计算软件和人工智能软件。

截至目前,海光DCU系列已经发布两款产品:深算一号和深算二号,两者均实现了在大数据、人工智能、商业计算等领域商用。相较于深算一号,深算二号的性能实现了翻倍增长。

2023年,海光信息年报显示,海光DCU能够支持全精度模型训练,实现 LLaMa、GPT、Bloom、ChatGLM、悟道、紫东太初等为代表的大模型全面应用,与国内包括文心一言等大模型全面适配,达到国内领先水平。

值得注意的是,龙芯中科如何切入新一轮AI市场竞争?

对于AI市场,龙芯中科在今年1月份的一次访谈中表示,之前主要做的是图形渲染GPU,后续将继续加入图形加速、科学计算加速、AI加速功能。2024年流片的2k3000将集成自研图形处理器核LG200,可提供一定的AI加速计算能力。

总体而言,海光信息押注AI赛道,备战DCU产品已有6年,较龙芯中科GPU产品有先发优势。

二者的根本区别在于,在CPU赛道上,龙芯中科自主研发指令系统,从根本上摆脱了美国计算机技术体系,是实现国产芯片自主可控不可缺少的重要一环。但龙芯中科面临政务市场需求萎缩,同时开放市场产品竞争力不够强的尴尬局面,这或许是龙芯中科近三年业绩不佳的根本原因。

2023年底,龙芯中科发布新一代通用处理器龙芯3A6000。相比上一代3A5000,其单线程通用处理性能提升60%,多进程通用处理性能提升100%。综合相关测试结果,3A6000处理器总体性能与英特尔2020年上市的第10代酷睿四核处理器相当。

随着测试结果公布,技术突破也反应在销售上。

近日,财经光年获悉的一份《龙芯中科投资者关系活动记录表》显示,当有关调研机构提到如何评估2024年龙芯3A5000、3A6000的出货量时,龙芯中科答复如下:

目前来看,使用龙芯3A6000产品的客户反馈良好,我们认为该产品在产业链上是比较受欢迎的。由于2023年尤其是四季度有效消耗了整机厂商和渠道的库存,2024Q1龙芯3A5000和3A6000总出货数量已经达到2023 年全年水平。

投资者更为关心的是,龙芯3A6000能否成为龙芯中科一款有市场竞争力的产品,从而提振2024年的整体业绩?

在上述活动中,龙芯中科坦诚地表示,“我们也犯过错误,走过弯路,最后才找到了正确的方向。第一个阶段是要做单核性能的提升,第二个阶段是增加核数,目前的阶段是强调性价比,不仅仅是CPU的性价比,而是整机系统的性价比。

据龙芯中科方面介绍,龙芯对标的是X86和ARM国际厂商的产品,等到3B6600推出后,龙芯的微结构设计水平在相同工艺下达到世界领先水平。当然,最终还是要到市场上验证。

参考资料

《龙芯中科科创板上市:市值357亿 成国产CPU第一股》,雷递;

《龙芯破局,终于超过3.0GHz!胡伟武表示:看谁还叫我胡捍三!!》,交流科技圈;

《营收继续下滑,龙芯中科去年亏损3.29亿元,大股东套现超51亿元》界面新闻。

部分图片来源网络若涉及侵权请联系删除

撰稿 | 木阳 责编 | 大方 排版 | 萝拉 校对 | 柚子