今天医疗保健板块股票整体走强,出现了一个百花齐放、百家争鸣的风景。迪安诊断继昨日跳空高开,今天上涨势头更强,两天时间股价上涨近25%,可谓有王者风范。

迪安诊断具有长线投资的两个理由:

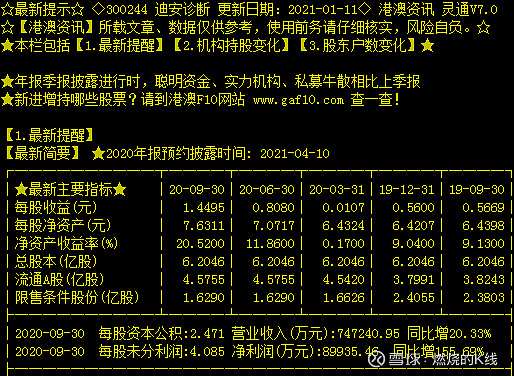

1,公司业绩优良,并持续大幅增长。迪安诊断去年前三季度营业收入为74.72亿元, 同比增20.33% ; 净利润为8.99亿元, 同比增155.69%,每股收益为1.45元。公司业绩增长幅度很大。

2,高瓴资本参股迪安子公司凯莱谱——加快了凯莱谱的上市进程。

据此,我继续看好迪安诊断的投资价值。如有参与迪安诊断的投资者可以择机、分批、适量参与,这样能进能退,风险可控,免得股价出现较大幅度的回调。

对于迪安诊断的投资价值和投资机会,我在去年12月16日就发帖提示投资者关注了,当时迪安诊断的股价为35元以上。之后,股价出现了回落,最低股价为33.24元。

一些看了我的帖子买入了迪安诊断的股友就发帖埋怨我。对此我对他们说:我能研判出公司具有投资价值,但我不知道主力如何操作,对具有投资价值的股票需要一点耐性。不要想着今天买入,明天就大涨。

结果,迪安诊断的走势验证了我的判断。

附上近期我提示投资者关注迪安诊断的帖子,里面阐述了我看好迪安诊断的理由。

可以关注以下迪安诊断等几只业绩优良,股价相对不高的股票 发表于 2020-12-16 11:42:37

迪安诊断、亿晶光电、万集科技、华铭智能。这些股票都业绩优良,并且持续增长,相对股价不高,选择三只以上,可以长线持有,风险可控。

以上股票和金龙鱼、新强联不矛盾,空仓着可以随意选择其中三只以上。

买入一只看好的股票以后,需要耐心,股价回调都是正常的,只要基本面不坏,不必太担心。

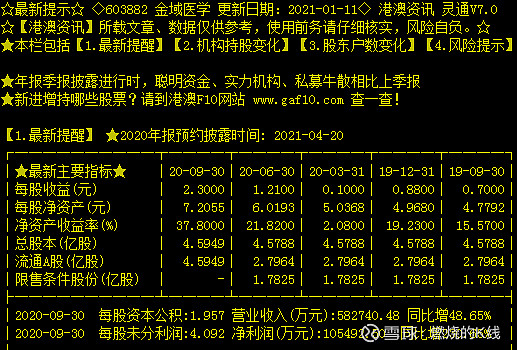

迪安诊断和金域医学股价相差太大,价值必然修复 燃烧的K线发表于 2021-01-11

我12月16日就在东方财富号平台上发帖关注迪安诊断的投资机会。受益于国内医改大趋势,独立医学实验室行业渗透率有望持续增长,国内金域医学和迪安诊断两个公司竞争格局基本确立,有望共享行业发展红利。

金域医学公司基本面:

迪安诊断公司基本面

两公司相比,金域医学公司基本面要优于迪安诊断公司,但金域医学公司市值为685.33亿元,股价为149.15元;迪安诊断的市值为257亿元,股价为41.41元。两家公司股价相差太大,迪安诊断股价明显偏低,股价有修复的可能。

高瓴资本参股迪安子公司凯莱谱——加快了凯莱谱的上市进程 燃烧的K线发表于 2021-01-15

资本大鳄高瓴资本参股迪安诊断旗下子公司凯莱谱——加快了凯莱谱的上市进程。

高瓴资本此前还通过多种方式投资了凯莱英、国瓷材料、健康元、华兰生物、爱尔眼科、泰格医药、君实生物、百济神州、微创医疗、京东健康等多家医药领域上市公司。

由此可见,迪安诊断公司质地优良,发展前景远大,具有长线投资价值。