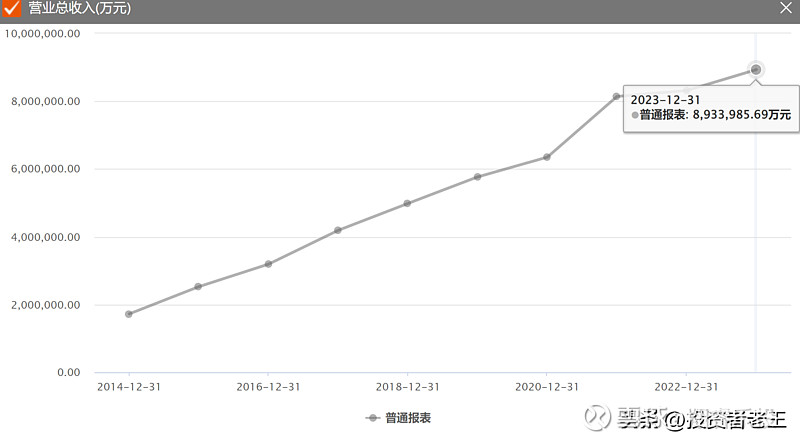

是这样的吗?虽然海康威视2023年营业收入创了历史新高,但其归母净利润141亿离2021年历史最高168亿还差27亿,看起来,海康离真正的复苏还差的很远。

如果我们抽丝剥茧般的去分析造成这种现象的原因,我们会发现实际上并不是这样。

先看收入,2023年达到历史最高收入893亿,比2021年的814亿高出79亿。若按照2023年净利率折算,高出来这部分利润大约是79*0.1696=13.4亿。

也就是说,如果净利率在一样的情况下,2023年利润应该比2021年利润要高出13.4亿。但实际却差了27亿,比较起来,差值40.4亿去哪儿了?

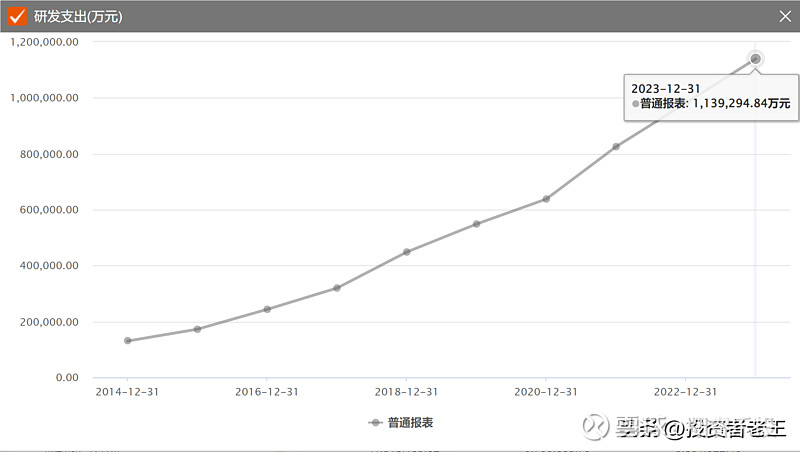

我们不妨来看看研发投入,2023年的113.93比2021年的82.51高出31.42亿,可是,就算刨除掉研发支出,还差了10个亿!

那这10亿跑哪儿去了?问题出在哪里?

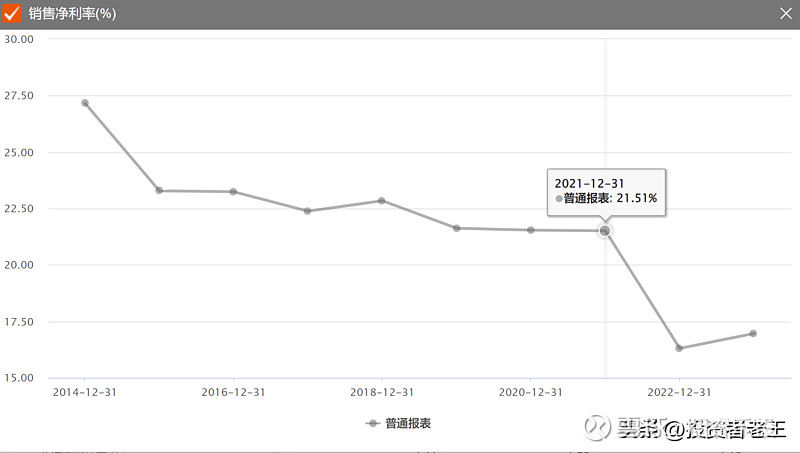

当我们看到毛利率和净利率时,相信答案已经呈现了!

表面上2021年和2023年的毛利率几乎一致,都在44%以上。但净利率却差了近5个点。2021年高达21.51%,2023年为16.96%!

原来,海康虽然营收创了新高,但实际却是增收不增利,真是赚钱越来越辛苦啊。

透过现象看本质,在毛利率不变的情况下,净利率发生了这么大的变化,这是为什么呢?

我们打开利润表,对比这两年的数据发现:

营收增加了79亿,但营业总成本2023年的745.97亿比2021年647.27亿多了98.7亿,原来是成本大大提升了!收入的增量赶不上成本的增量,导致利润率大大降低!

再往下看,销售费用2023年的108.42比2021年的85.86多出了22.56亿!管理费用也多出了6.3亿,加起来接近29亿。

于是我们几乎可以得到一个结论,研发投入31.42+销售费用22.56+管理费用6.3=60.28亿!而这60亿的成本支出占了98.7亿的大头。

剩下的38亿则应该主要集中在人工成本及其他费用上了,相比2021年,2023年海康人员从52752人增加到58544,近6000人的工资也是一笔不小的费用!

从上面的推断来看,虽然2023年营收创了新高,但由于营业成本的增幅大大超过了营业收入的增幅,尽管毛利率几乎不变,但净利率大大降低,由此引起整体利润的降低。

客观上,海康的赚钱能力变差了,赚钱更辛苦了。

不过,当我们考虑到目前宏观政治、经济环境的风险时,当我们看到尽管海康面临制裁但海外业务却每年都在增长时,海康交出这一份答卷也是足够优秀的。

而且,海康管理层的诚信是最让股东们放心的,既然今年定出了160-170亿的目标,相信他们一定可以做到。

那我们不妨再往前看看,如果海康2024年度利润达到170亿,利润创新高的情况下,股价呢?要知道,目前股价可只有最高点的一半。

我们应该可以相信,尽管一个企业在面临某些经营周期时可能导致利润率的降低引起商业模式的减弱,但优秀的企业文化足以助力企业跨越牛熊周期。

也正因为相信,所以可以看见。