传统资本资产定价模型(CAPM模型)认为风险与收益之间是正相关的关系,但是经过多年的实证研究表明,有时它们之间的关系是扁平甚至负相关的。由此,低波动率策略应运而生。用大师的话说:它是用最小方差策略或者简单低波动率策略去构建波动率最低的投资组合,以赢得超过市场的超额收益。翻译过来,就是四个字:跑赢市场。

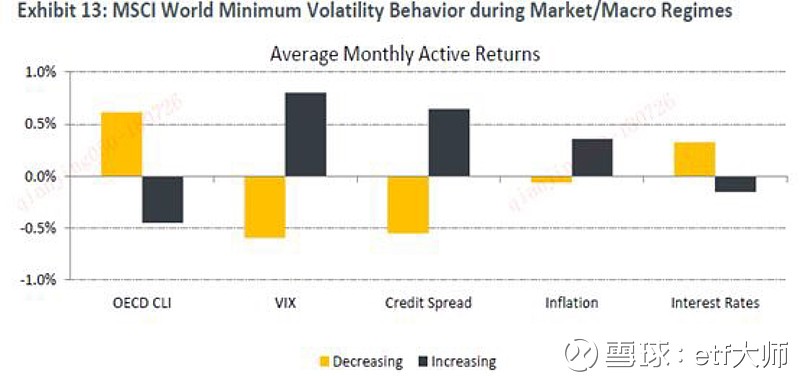

在美国,MSCI指数获得市场广泛认可, MSCI的资料显示,低波策略在五种情况下可以大显身手,获取超额收益。

哪五种情况呢?分别是:

1、经济下行

2、市场波动率上行

3、信用利差扩大

4、通胀率上升

5、利率下行

而现在的中国市场正像是低波策略这条大鱼所需要的那片水,低波策略在当下市场,将会如鱼得水,大行其道。

资料来源:MSCI

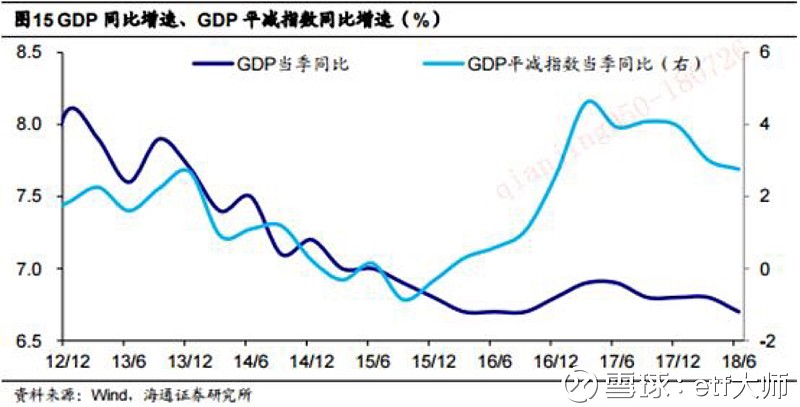

1、经济新常态

国内二季度GDP增速终止了之前连续三个季度的6.8%,回落至6.7%,与2016年1至3季度持平,达到2008年金融危机以来的最低。从生产看,工业明显减速,6 月工业增速降至 6%。 从需求看,三驾马车投资、消费和出口增速均出现下滑,经济步入新常态。

2、市场波动率不断上行

天气已经进入了一年中最热的三伏天,然而持续升温的不只有天气,还有中美贸易战的形势。随着美国不断提高对中国收取惩罚性关税的额度,贸易战的形势也越发的不明朗起来。市场普遍担忧贸易战引发两国通胀和经济增速下滑,投资者们对未来市场的方向感到迷茫,波动率持续走高,从原先的15%攀升至25%。

资料来源:Wind,截止2018年7月25日

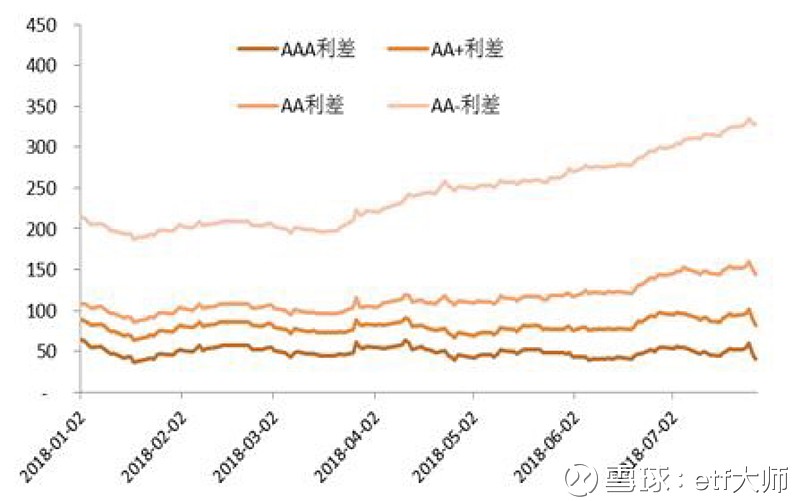

3、信用利差扩大

今年以来,信用风险事件不断发生,频频“爆雷”,违约债券已经达到20多只,导致产业债和城投债的信用利差不断扩大。中低评级信用债利差(如AA-)已经由年初的210BP攀升到现在330BP左右。

资料来源:Wind,截止2018年7月25日

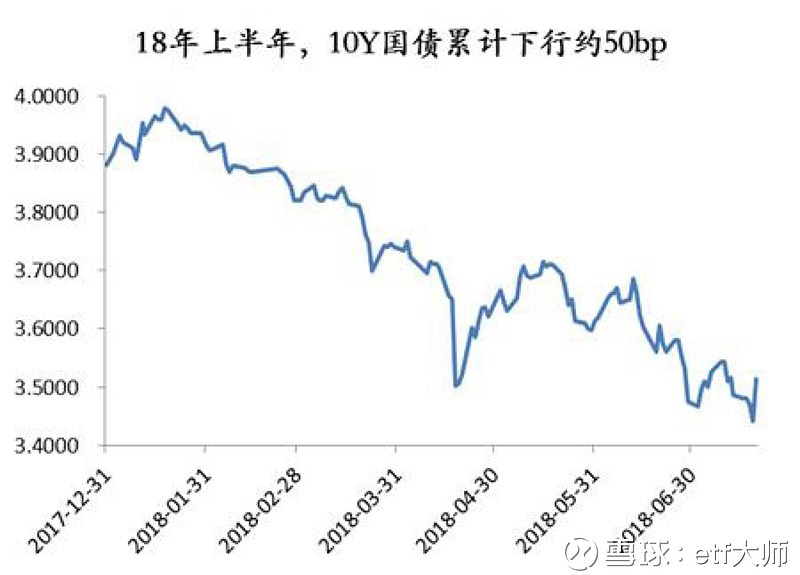

4、利率下行

今年以来,10年期国债和国开债到期收益率持续下行。种种迹象表明政策正在指向宽松,无论是国务院常务会议提到的“稳健货币政策松紧适度”,还是人民日报头版表示的“去杠杆见成效,我国进入稳杠杆阶段”,这些消息都表明央妈正在大放水。18年上半年,10年国债累计下行约50BP,10年国开债累计下行约90BP。

资料来源:Wind,截止2018年7月25日

低波策略可以大行其道的五大环境特点,中国市场已经满足了其中四个。所以,它在这儿正所谓如鱼得水,如虎添翼。选择低波动策略,最直接的方法就是购买低波动策略的ETF基金:$MSCI低波(SH512390)$ 。

过去10年(2008.11-2018.1)MSCI低波指数累计跑赢母指数78.34%,今年以来截止2018年7月20日, MSCI低波指数已跑赢其母指数4.17%。