$农业银行(SH601288)$ $民生银行(SH600016)$ $上海银行(SH601229)$

注:本文大量引用@韭菜弟 在《捡烟蒂之民生银行》网页链接 中的数据。

民生银行2018年年报公布后,市场立即炸开了锅。与去年一样,市场关注的焦点依然是分红。不同的是,2017年度民生银行的分红极度抠门,且送红股政策导致港股股东不仅拿不到现金分红,还要倒贴一部分资金,引发网上一片声讨,最终在股东、媒体的压力下,民生银行修改了分红方案;2018年度则正好相反,民生银行的分红十分“大方”,每股分红0.345元,以本周五收盘价计算,A股股息率高达5.44%、H股股息率高达7%,一跃成为分红率、股息率最高的上市银行,同时再次引发网上一片声讨,认为民生银行破罐子破摔、打肿脸充胖子,家里的不良搞得都快没余粮了,还要这么大方分红,完全是不顾未来死活的节奏。

看看下面这张近三年分红图,应该可以看出民生银行这次分红还是十分大方的。

民生银行的管理层表示十分委屈:分红少被骂、分红多也被骂,反正是要挨骂。

民生银行的股东表示十分委屈:持有民生银行三年多,股价一点没涨,被招行、兴业远远甩开,甚至还不如几个当和尚撞钟的国有银行,没地方讲理去,只能骂骂管理层解气。

大家都很委屈。委屈背后的焦点是:民生银行的经营情况是更差了,还是好转了?

一、2018年报表数据显示,历史最差的业绩

截至2018年末,民生银行净利润增速1.58%,是我统计2006年数据以来的最差增速;

不良率1.76%,同比增加0.05个百分点,同样是2006年以来的最差数据;

不良余额538亿元,同比增加59亿元,是2006年以来的最高不良余额,对比而言,四大行、招行应该都是不良双降;

拨备覆盖率134%,同比下降22%,是2008年以来的最低点,仅高于2006年、2007年的109%、113%;

存贷比高达0.97,同样是2006年以来的最高点,“家里没有余粮”的节奏;

ROE为12.94%,同比下降1.09个百分点,创2006年以来的最低点,应该也是上市银行中ROE最低的银行;

市场估值创历史最低点,截至本周五收盘价计算,2018年静态估值,A股PB值0.65 倍、H股PB值0.5倍;如果计算2019年一季度的静态估值,H股PB值已经跌破0.5倍。

这就是股东眼里的2018年业绩:N个历史最差。最差的业绩匹配最差的估值。

二、行长致辞:历史最好的经营成果

报表显示的历史最差的经营业绩,在民生银行年报行长致辞中,成为了历史最好的经营成果,是一张“亮丽的成绩单”(年报第10页)。

具体来讲是四个历史首次:一是归母净利润历史首次突破500亿元,二是银行营业收入历史首次突破1500亿元,三是银行口径各项存款日均历史首次突破3万亿元,四是年末各项贷款余额首次突破3万亿元。均创历史新高。

你看,这就是“文字的魅力”。如果阅读者不熟悉银行经营、不认真阅读,很容易被这几个历史首次搞晕。

归母净利润首次突破500亿元应该毋庸置疑。但后面三个历史首次很容易让人混淆。

营业收入首次突破1500亿元。熟悉的人应该知道,早在2015年民生银行的营业收入就突破了1500亿元,这里是不是搞错了。仔细一看,是“银行口径”,不是集团口径。

各项存款日均突破3万亿。这里强调了“日均”概念,因为早在2016年,存款时点余额就已突破3万亿。日均当然比时点更高质量。

贷款余额突破3万亿。这里是“时点”概念。

所以,三个首次出现了三个概念:银行口径、时点余额、日均余额。

不熟悉的同志们很容易被搞晕。

这就是行长致辞里的“亮丽成绩单”:创四个历史首次。

三、矛盾的纠结:资产质量数据

N个历史最差和四个历史首次,这两个极端矛盾的根源是资产质量数据。

在市场看来,在大部分银行的资产质量全面走好的情况下,民生银行出现了不良双升、拨备率下降,导致市场对其资产质量有了更多担忧,从而引发估值下降,股价下跌。

而在管理层看来,2018年民生银行的存、贷、拨备前利润、营收、净息差出现了全面好转,存款占比、贷款占比、存款结构也出现了全面优化,在这个背景下,民生银行拿出更多的财务资源(580亿)一举解决资产质量问题,充分暴露风险,为以后轻装上阵奠定了基础。

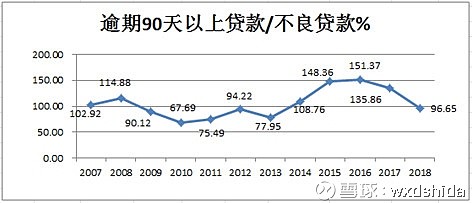

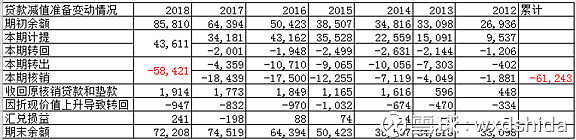

下面三张图可以看出,逾期90天贷款/不良比率大幅下降,不良认定十分严格;同时,逾期90天贷款的余额从2017年末的553亿下降至2018年末的416亿,未来新增不良的压力大幅减轻。2018年拿出580亿元的财务资源处理不良资产,远超过去几年的水平(这应该感谢2017年的少分红,否则哪来这么多资金核销)。

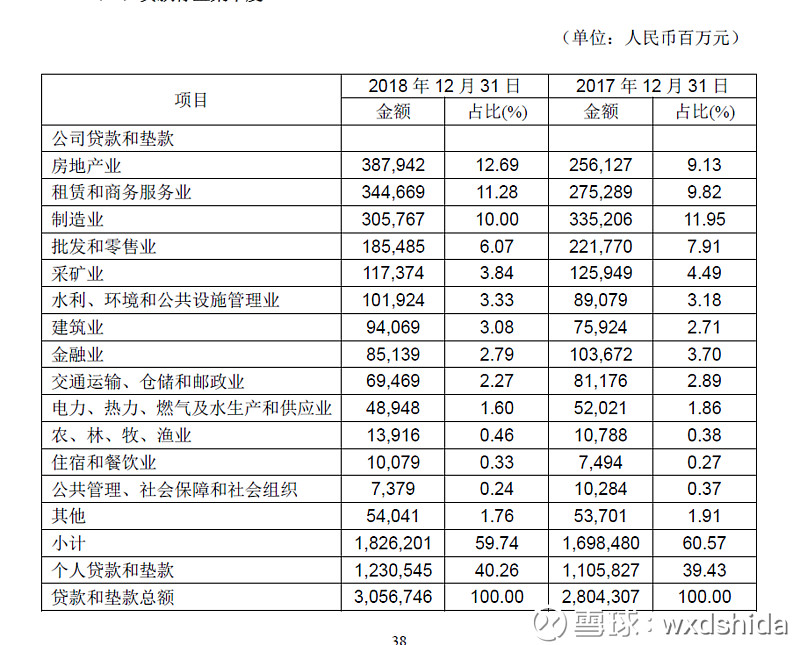

同时,从贷款行业结构、区域结构也可以看出,资产质量压力已经大幅减轻。资产质量压力最大的华北地区贷款减少,资产优秀的华东、华南地区贷款占比增加。

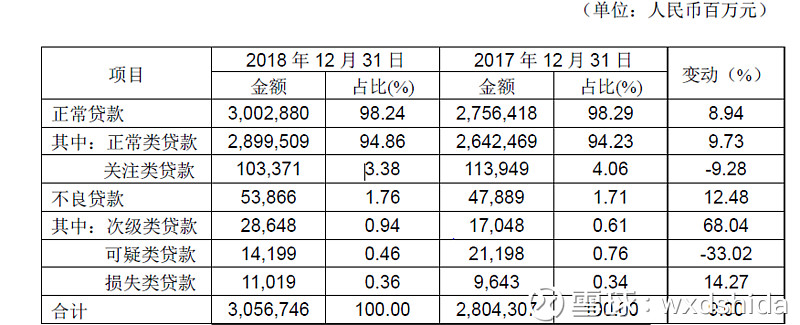

关注类贷款占比和余额全部较大幅度下降。正常类贷款余额、占比全部提升。

可比数据更直观。历史数据来看,2018年末民生银行的关注类贷款占比3.38%,是2015年以来的最低点。同业比较来看,2018年末,招商银行、农业银行、工商银行的关注类贷款占比分别是1.51%、2.74%、2.92%;而在2017年末,这三家银行的关注类贷款占比分别是1.60%、3.27%、3.95%。所以,民生银行关注类贷款的占比,虽然远不及大众情人招行,但与几大国有银行并没有太多的差距。

尤其是,年报中表述:2016年以来新增小微不良率只有0.19%,逾期率只有0.45%,表明贷款新老划断比较成功。

现在可能资产质量最大的隐忧是信用卡分期贷款。

总的来讲,我个人判断资产质量最困难的时候已经过去了,未来不良压力大幅减轻。

我印象中去年银监会刚刚要求商业银行将逾期90天转入不良时,很多人担忧民生银行的净利润会出现大幅下降。现在看,民生银行还是扛住了压力,保持住了正增长。(再次感谢下2017年的分红政策)。

四、对比一下2016年末的工行数据

初看2018年民生银行的数据,与工行2016年的数据很相似。

2016年末,工商银行营收负增长3.12%、净利润增长0.4%、不良率1.6%、拨备率136%,全部是上市10年来最差的数据。但同时,也是近三年来最差的数据,自2017年以来,工商银行已经连续8个季度实现不良双降、拨备提升,净利润增速也连年加快。

实际上,正常情况下,民生银行的经营数据应该滞后工行一年,也就是说,民生银行的历史最差应该出现在2017年。但由于去杠杆政策,导致2017年民生银行没有财力应对不良,只能继续掩盖,直到2018年,才有了更多的资源来充分暴露不良。

也正因为此,民生银行不无得意地讲2018年是:“日趋友好的金融条件”(年报第22页)。

因此,我比较认可@否极泰董宝珍 宝珍老师的观点:银行风险正在加速出清。

五、结论

银行的年报是十分复杂的,需要反复品读。更专业的解读期待@云蒙 的文章。

这次只是简单的看了一下资产质量数据,其他的内容还没有深入研究。

但总的来讲,我看到了民生银行经营的好转:资产结构优化(贷款占比达到51%)、负债结构优化(存款占比57%)、存款结构优化(日均突破3万亿、活期占比41%)、存贷款持续增长、息差提升、分红比率大幅提升(30%利润占比)、成本收入比继续下降、90天逾期/不良大幅下降、逾期贷款大幅下降、关注类贷款占比和余额大幅下降。

至于ROE、ROA的水平,相信随着不良核销的大幅减少、净利润增速回升,ROE、ROA的水平也会逐步回升。(观察2018年的杠杆比例、息差水平,如果不是大幅核销不良,当年的ROE、ROA应该是提升的)

至于分红,我认为民生并没有打肿脸充胖子,应该是管理层预判2019年以后的不良核销压力减轻,可以有更多的财力回报股东;同时,考虑到2018年提出了“市值最大化”的战略目标,因此,我预判未来几年民生银行的分红率应该都会保持在30%以上,而不仅是以前规定的10%。

因此,对于当下的N个历史最差业绩,我个人认为,站在未来几年的时间节点,2018年依然是N个历史最差的业绩年份。