$工商银行(SH601398)$ $农业银行(SH601288)$ $建设银行(SH601939)$

其实四大行本不需要比较的,结果在哪摆着呢。市场在大多数时候是理性清醒的,所以目前四大行的市值比较就是其投资价值比较的合理表现。目前工行市值2.1万亿、建行1.9万亿、农行1.2万亿、中行1.1万亿,这样的排序是很合理。如果非要比较四大行里谁最低估,应该是农行,理由是以农行的体量,其市值不应该比工行少那么多,毛估估大概工行的80%市值,即1.6-1.7万亿之间应该比较合理。当然,这样比较的前提是工行市值没有高估。而实际上,工行确实没有高估。因此,姑且认为农行1.6-1.7万亿市值的期待是合理的。

你要问我农行市值是工行的80%是怎么算出来的?不好意思,确实没计算,纯粹就是拍脑袋。就像我拍脑袋认为建行大概是0.9个工行、中行大概是0.6个工行。都是拍脑袋的想法。依据就是自己长期对银行业观察的感觉。您若依此做出买卖决策,后果自负。

如果喜欢看结论的,到此就结束吧,相信后面的内容您也不会感兴趣了。

好了,言归正传。之所以想写四大行2017年业绩比较,主要原因是有两个:一是最近看到了一组别人整理的四大行2017年业绩数据,非常详细,非常符合我这样懒人的拿来主义思想。二是最近正好有点空闲,就随便写写了。

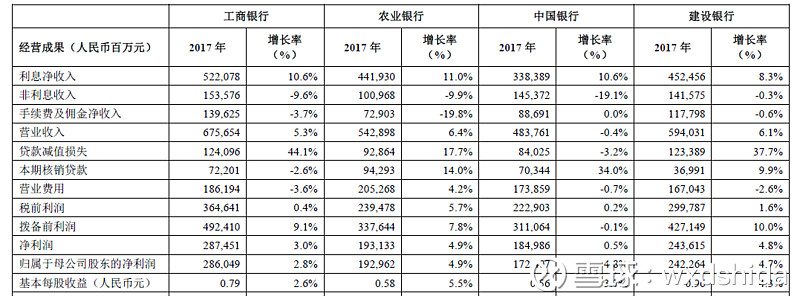

一、主要指标比较:工、建、农、中的排序格局

1.从营业收入总量来看,工行6700亿元营收排名第一,建行、农行、中行依次排名。其中工行与建行、农行的营收差距不太大,中行则只有4800亿元,差距很大。从增速来看,农行增速最高,为6.4%,建行、工行其次,中行最差,负增长了0.4%。仅此一项,就可以把中行排除在外了。

2.从营收结构来看,四大行利息收入都保持较快增长,其中农行最快,达到11%,建行最慢,但也达到8.3%。非利息收入都是负增长,其中建行副增长最少,为-0.3%;工行、农行都是负增长10%,中行最差,负增长19%。(这是不是与中行上年较高的基数有关,我没研究)。

3.从拨备前利润来看,建行增长最快,10%;工行、农行其次,中行最差,负增长0.1%。

4.从净利润来看,农行最快,4.9%;建行其次,4.8%,中行最差,0.5%。

因此,从主要指标可以看出,四大行里中行一直排名垫底,直接可以pass掉。工、农、建各领风骚,可以继续比较。

二、规模比较:工、建、农、中的排序格局

1.从资产规模来看,工行26万亿、建行22万亿、农行21万亿、中行19万亿;从增速来看,工行增速最快8.1%,中行最慢7.3%。其中贷款规模工行14万亿、建行13万亿、中行和农行差不多都是11万亿,农行最少;从贷款增速来看,农行最快10.3%,其他三家都差不多9%,整体差距不大。

2.从客户存款来看,工行存款最高,19万亿,建行和农行差不多,都是16万亿,中行最少,13.6万亿。从存款增速看,工行增速最快8%,农行其次7.7%,中行最慢5.6%。

3.从不良来看,只有农行实现了不良余额的下降,其他三家不良余额还在增长,其中中行增速最快。

因此,从规模指标的比较也能看出,中行还是排名垫底,工行的资产 、负债规模最好,农行的不良余额下降最快。

三、财务指标比较:各有千秋

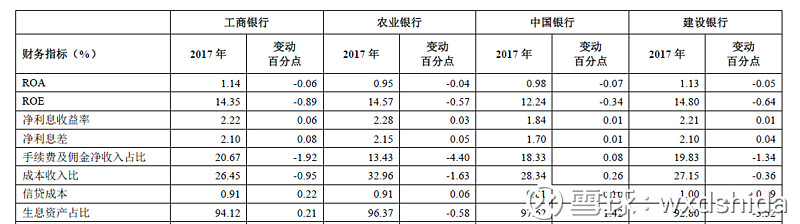

ROA工行最高1.14%,农行最低0.95%。ROE建行最高14.8%,中行最低12.2%。净利息差农行最高2.15%,中行最低1.7%。成本收入比农行最高33%,工行最低26%。(工行对员工的抠门是四大行里出了名的)

信贷资产占比农行最低49%,建行最高57%。不良率农行最高1.81%,中行最低1.45%。逾期率农行最高2.1%,建行最低1.3%。拨备覆盖率农行最高208%,工行最低154%。资本充足率建行最高15.5%,农行最低13.7%。

从这样一组财务指标数据里,大概可以看出,资产质量最差的是工行,因为工行的拨备率低、逾期率高、不良率也比较高。建行的资产质量最好。农行资产质量看起来最差,但暴露的比较充分,正在快速好转的路上。

农行的信贷资产占比最低,资本充足率也最低,如果适当补充资本,未来信贷资产的增加值得期待。

总的来看,从以上数据可以看出,中行是四大行里表现最差的银行,可以直接剔除。建行是表现最符合预期,不好不坏。工行、农行都值得期待。工行以往各项指标的优秀有目共睹,这几年应该是被资产质量拖住了手脚,一旦资产质量好转,轻装上阵的工行又是一头雄狮。农行则是正在处理历史遗留的坏账,各项指标的潜力都很大,且农行是国内网点布局最多、人员最多的银行,其市值不应该只有工行的60%。