上次简单看了看林洋能源,规划20GW,建成6GW,没有看到披露出货量,有球友说就是MW级别的出货,看来爬坡节奏很慢。后续建设规划也没有下文,应该是延期了。

林洋能源财务状况很好,主业保持盈利,但是已经投产的TOPCON产能就是鸡肋,不贡献利润还产生一堆固定资产折旧开销,何去何从现在很难办。

$横店东磁(SZ002056)$ 23年光伏销售127亿,超过营收一半的占比,毛利22%,在众多光伏行业里是盈利情况比较好的。从进度看,横店东磁比林洋电源要快很多。根据披露24年横店东磁光伏出货3.9GW,当然目前并不知道出货中topcon组件占比。

24年一季度,横店东磁营收利润分别-8.6%和-40.49%。据公司在调研中的回复,Q1光伏的利润每瓦7-8分钱。在很多一线大厂亏成狗的情况,这个数据有多少可信度,就看各自解读吧。

当然,横店东磁外销比例高,库存低,体量不大运营灵活,而且目前光伏占营收比例也很高,运营效率高一点也正常。

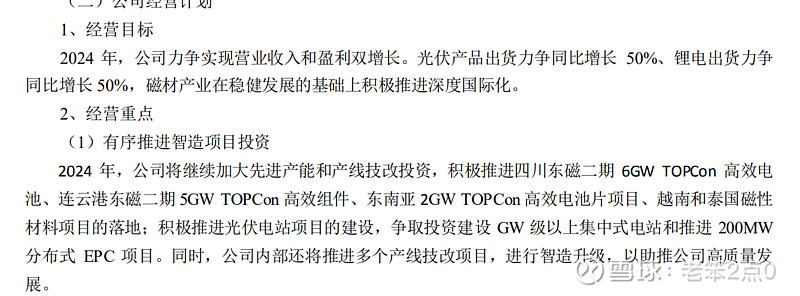

按照公司年报,横店东磁扩产计划并没有停止。根据四月份的调研,公司计划宜宾6GW的TOPCON8月投产,10月达产。

从目前公司财务状况和公司管理层的表述看,横店东磁难言退出。就公司现金流情况看,一些光伏头部企业财务健康度也未必比横店东磁更健康。

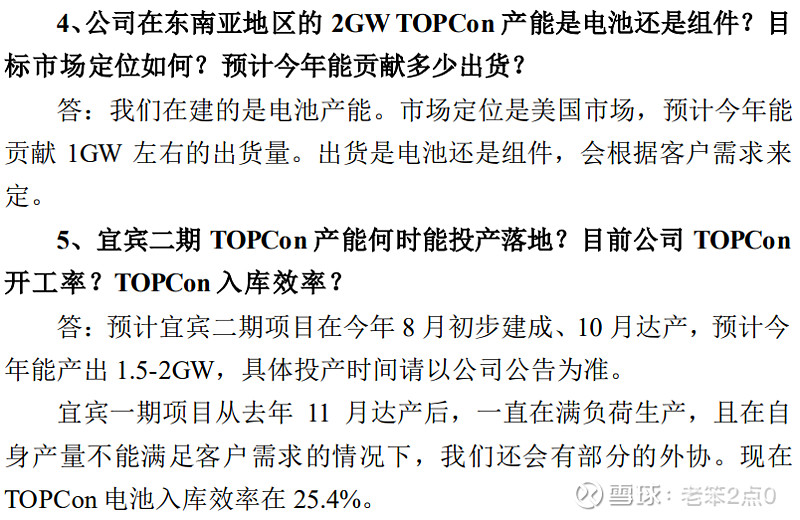

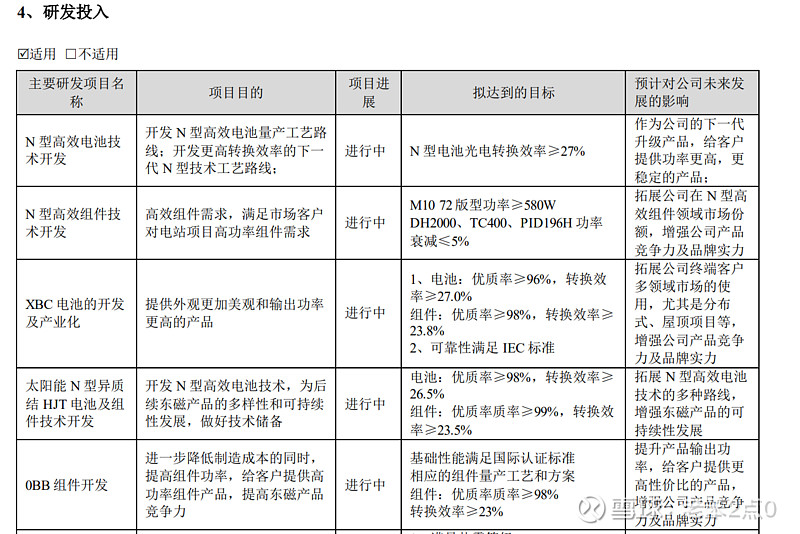

从研发角度看,横店东磁电池入库效率25.4%,相比晶科等的25.8%略有差异,根据研发项目披露情况,头部TOPCON组件580-590也略高于横店东磁。但是考虑到整个行业效率数据的可信度,其实差距也不大。

横店东磁在调研中谈到,自己的综合成本跟头部企业持平,盈利情况优于行业平均。

如果这些情况都属实,那么横店东磁健康的财务状况和相对其他二三线的运营能力,会在竞争中略有优势。

那么类似横店东磁这样的二三线企业难言退出,整个行业产能过剩持续加剧,每个企业都觉得是正确的选择最后会面对什么结果呢?

目前包括隆基在内的很多企业产线都已经停工停产,整个行业已经陷入严重亏损境地。即便多元化经营可以考其他行业的盈利给光伏输血,问题是这样持续下去能期待一个什么结果?

整个行业如果不通过兼并重组迅速扭转失血状态,要么是新技术出现加速淘汰老旧产能,让整个行业投资血本无归;要么是持续陷入价格战,底部漫长。

在贸易条件如此剧烈变化的今天,持续维持在市场底部被动等市场出清,风险真的已近非常巨大。