又到周末,首先简单回顾过去一周的行情。

本周围绕中美经贸视频会议召开和取消的话题,沪深300指数呈现先扬后抑的震荡走势,最终周线微涨0.30%,又是没有明显方向的一周。上证50指数微跌,中证500指数微涨。沪深300指数差不多已经震荡了1个半月了,也到了选择方向的时候。在这种估值不高不低的位置,行情具有很大不确定性。

截止周四,两市融资余额增加151亿,恢复了流入。

截止周五,北上资金流出42亿,主要是沪股通流出,深股通变化不大。

资金总体呈现流入态势,但新股发行密集,市场扩容速度很快,这方面下周也不会改善。

本周50ETF和沪深300ET份额有所增加,是一个好现象。

根据中登公司的数据,7月新增投资者243万,这些新入市的投资者为7月份的大涨贡献了不少力量。从新增投资者数据来看,现在的市场情绪完全是牛市。

按照惯例周末公布截止上周五的期权持仓

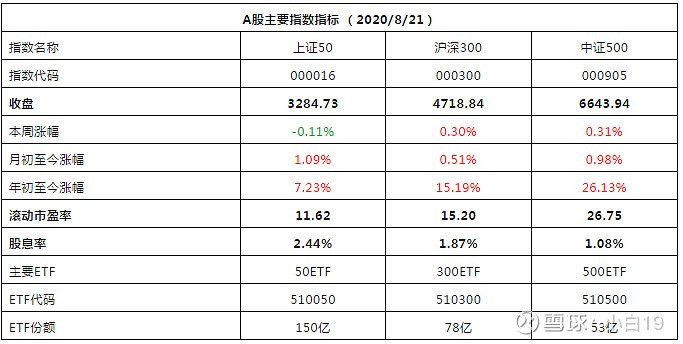

2020/8/21期权持仓明细

本周期权标的300ETF (510300)收于4.783,上涨0.10%,与指数相比在跟踪误差范围内。加权隐含波动率收于30.61,与上周持平,波动率处于高位。具体到持仓:

1. 9月到期300ETF期权认购牛市价差:和上周五相比仓位未变,标的波动不大,盈亏变化不大。

2. 12月到期300ETF认购牛市价差:和上周五相比仓位未变,盈亏变化不大。

3. 卖出8月300ETF虚值认沽期权:和上周五相比仓位未变,等待下周到期注销。

4. 买入9月跨式:上周一已平仓,略有盈利。

近期沪深300估值处在不高不低的尴尬位置,行情不确定性很高。目前持仓的策略均为做多,在震荡市里基本不起作用,虽然可以靠着日内高抛低吸的操作获得一些收益,但日内交易需要时时盯盘,收益也不稳定。

于是萌生了通过期权策略定投300ETF的想法。

首先定投300ETF被证明是可行的,沪深300指数汇集了一批国内各行各业的龙头企业,长期向上是极高概率的,但短期波动也不小。

其实,通过期权策略模拟持有300ETF也是可行的,资金占用比直接买入300ETF少很多。目前想到的有这么几种策略,各有优缺点:

1.通过卖出深度实值认沽期权代替持有300ETF,因为有有盈利上限,盈亏曲线不完全等于持有300ETF,但是有额外的时间价值衰减收益。

2.买入深度实值认购期权代替持有300ETF,这个可以模拟持有300ETF,但是时间价值损耗是绕不过去的,长期来看,成本很高。此外会时常面临没有合约可选的局面。

3.通过合成多头代替持有300ETF,这个可以模拟持有300ETF,也基本没有时间价值的损耗,而且合成多头相比300ETF经常处于折价状态,对合成多头有利。因此最终采用这种方式。

操作方面,初步计划每月建仓3份300ETF合成多头,对应30000股300ETF。时间选在月底当月合约到期后,合约选择远月折价较大的合约,这样不需要经常滚动移仓。

因为合成多头持有300ETF都是整数倍,没办法实现传统的没有定额定投,所以随着300ETF的涨跌,只能通过增减每月建仓量,近似实现定额定投。

当沪深300指数明显高估时,结束并退出定投。

以上方法不需要看盘,也不需要判断短期行情走势,收益适中,个人认为是省心省力的长期投资策略。