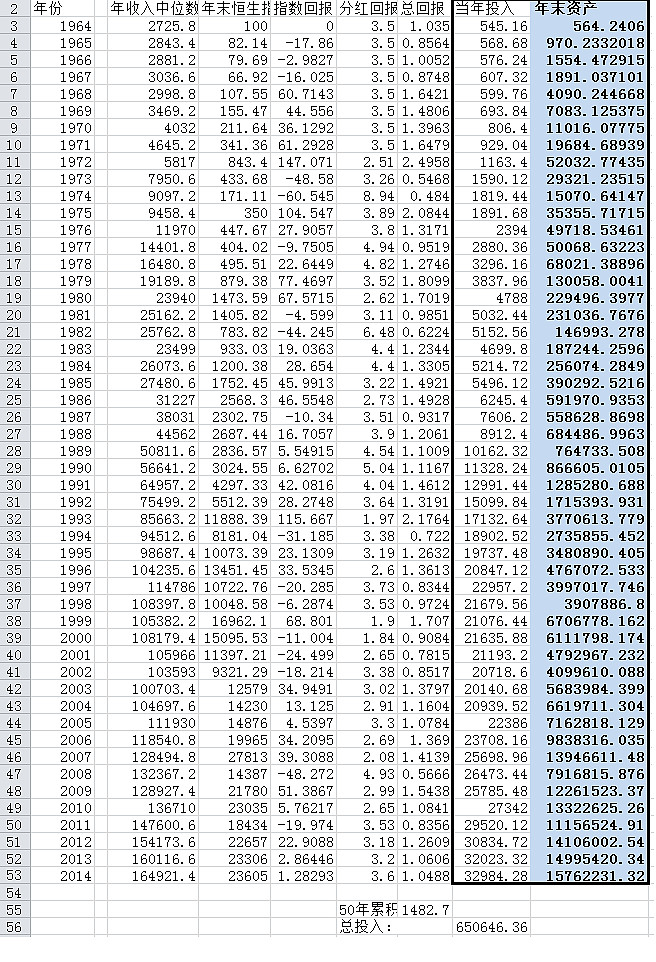

下面这张表是以前伯格头自己算着玩的,本来是为了解答这样一个疑问:一个香港的普通劳动者,如果把每年收入的20%用来买恒生指数$盈富基金(02800)$ 的成份股,退休时他会有多少钱?

结论是这样的:一个最最普通的香港打工仔,他一辈子的收入都是普普通通的中位数。假如他1964年18岁开始工作,每年存20%收入来买港股,每年的投入从500多元慢慢增长到2万多。到58岁退休时(2004年)他会有660万。如果他到2014年68岁才退休,就可以有1576万。而完成这一切,他每年定投的本金总共只有65万而已!

(其实不用真的工作到68岁的,只要58岁退休后暂时不花这笔钱,到今天也有1500万以上,最后10年的投入已经无关紧要了。)

香港很多70多岁的老人为了赚点钱还出来开出租车的,他们的收入已经比中位数高了,他们当中绝大多数没有1500万家产!

这还只是一个人,如果是双职工家庭,退休时很轻松可以有3100万。每年存20%在香港其实也是一个很低的要求,因为香港对普通打工者几乎是没有税收的,20万年收入的人个人所得税只有一千多。如果是两个香港白领,收入稍微高一点,平时省下30%的钱,退休时拥有1亿是很正常的。但是随便在香港街头找两个60多岁的白领阶层,他家资产绝对不可能有1亿!

所有这些只需要你定投恒生指数,不用动任何脑筋,不用管牛市熊市,不用猜测波峰波谷。 没有多么惊心动魄一掷千金名垂青史的投资案例,只有年复一年简单无聊的定投。

股市当然是最美妙的提款机!定投指数将是你一生收益最大的投资。

铁一样的事实,没有水分的数字。如果你在股市里不是提款而是绞肉,只能说明你的方法大错特错了。不如学一下伯格头的投资哲学吧!

可以对比一下香港和大陆人最热爱的投资项目:房产。大多数香港人都会先买好自住的房产,然后给子女买一套。一个收入中位数的双职工家庭,一般到退休时可以买到2~3套房子,现在市值1000~2000万左右。而且供房的压力肯定远远超过每年20%的收入,一般接近40%。一个简单的对比就可以知道:

定投股指: 每年40%,50年后6200万

定投房产: 每年40%,50年后1500万 (三套房)。

对于那些想要猜顶猜底的人,我不否认如果猜中将带来巨大的额外收益。本来退休时几千万,只要猜中一次股市周期,身家立马可以翻番上亿。可是真正能把握住一次股市周期的人有多少呢?大多数人是被股市伤的体无完肤。

一个很简单的Excel计算,博大家一笑~

全球配置、资产分散、股债平衡、定期调整,关注指数化投资