汝之鸩毒,吾之美食

听别人讲了一个债市鬼故事,我想说一个股市好故事。

债市的鬼故事

9月17日,央行缩量续作MLF2000亿并维持利率不变,有分析师认为央行此举意在抑制金融机构关于“货币宽松”的幻想。分析师还认为:如果在MLF利率不变的情况下,20日央行下调LPR利率,这将证明央行维护利率走廊机制的决心仍在,那么债券市场的利率中枢难以下移,因此利率债市场前景不容乐观。

股市的好故事

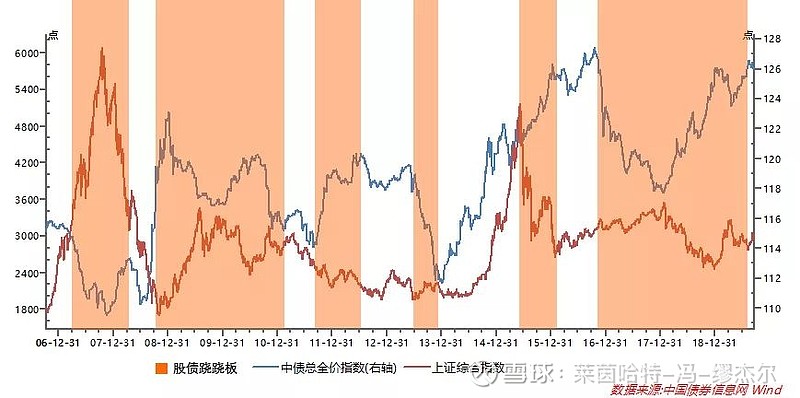

笔者在此要说的好故事是指“股债的跷跷板效应”。如上图所示,自2007年以来,股票和债券市场呈现出了较为明显的跷跷板效应,即一个市场涨,另一个市场跌。

引发股债跷跷板效应的主要因素主要有三类:1、经济周期;2、资金流动;3、政策因素。

经济周期,主要是指美林投资时钟理论。美林投资时钟根据经济增长和通货膨胀将经济周期分为衰退、复苏、过热和滞涨四个阶段。美林投资时钟认为:衰退期和滞涨期债券收益优于股票,复苏期和过热期股票的收益大于债券。

资金流动主要是指资金在实体经济、股票市场和债券市场之间流动。譬如2015年7月至2016年3月,随着监管严查配置,导致存款搬家逆转,导致股市大跌。同时为了防止系统风险央行在2015年9月-2016年3月连续三次降准释放流动性,导致债市走牛。

政策因素,譬如2017年在供给侧改革下钢铁、煤炭、环保等行业利润较快增长,股票市场在监管政策下开始了以蓝筹股为主导的上涨行情。同期债券市场由于金融去杠杆、压缩商业银行同业业务等政策导致的资金成本上行而走熊。

如果正如债市的鬼故事所述,债券市场因为政策原因而出现下滑,那么我们思考以下几个问题:

1、股票市场是不是可能因为机构将原本打算投入债市的资金改投股票市场而形成的增量资金以及政策面引发”股债的跷跷板效应“而上涨?

2、目前各地加强了对房地产的调控力度,是否会会有房地产资金溢出到股市?

3、如果央行下调LPR利率,那么实体经济的融资成本将会下行。谁最受益?(当然是那些行业地位比较高、信息比较透明的上市公司了。)

债市的好故事

最后,笔者再说一个债市的好故事。虽然从目前的货币政策来看,确实是对债券市场形成了压力,但是最终金融市场利率中枢大概率会下行,详情请见《2000亿!央行的尺度和力度》。

如果利率下行,难道债市要涨而股市要跌?也不尽然!这一方面取决于货币政策的力度,譬如2014-2015的股债双牛;另一方面取决宽松的货币政策以及积极的财政政策对于经济托底的力度。

汝之鸩毒,吾之美食

本文为作者个人观点,不代表所在机构立场。此外,本文仅为作者个人的思考,可能存在错误认知,请勿以此作为投资依据。