近期交易

最近市场下跌不少,不过也没新钱加仓,只是有少量的换股。

4.1港币(除权后)卖出不足1%的华晨中国,

所得款项16.04港币买入心动公司。

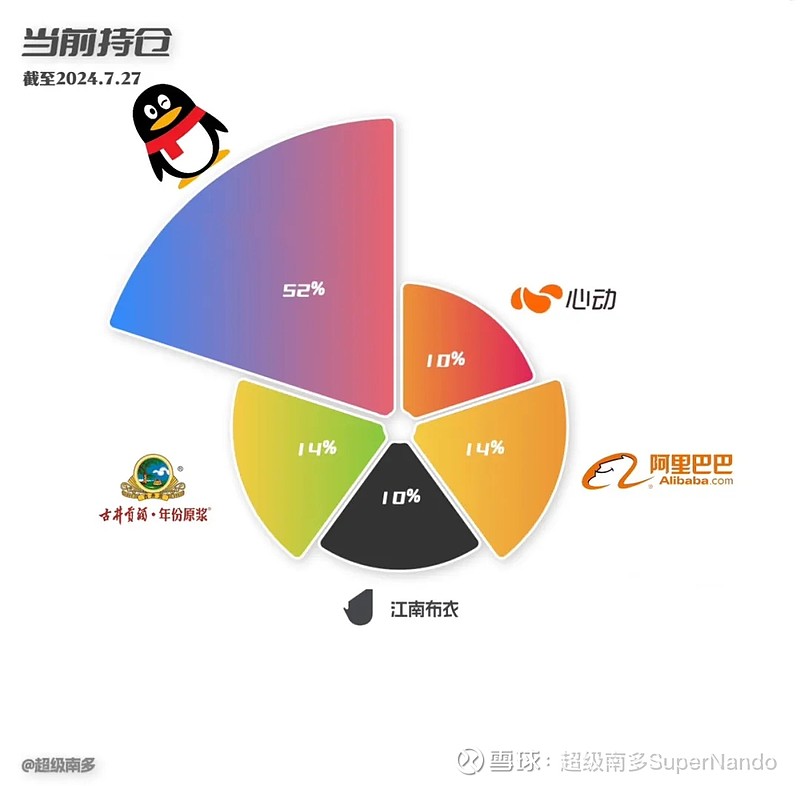

当前持仓

腾讯控股52%,古井贡B 13%,阿里巴巴14%,心动公司12%,江南布衣9%

图中持仓比例变化不大,数值不改了

最近一个月持仓股几乎都很稳定,嗯,是稳定的下跌。

不过心态上我倒是还好啦,我的持仓比较分散,我的个股仓位按照确定性进行了分配,我没有上杠杆,我有稳定的现金流,这些让我面对目前的下跌还是比较从容的。

事实上这才哪到哪,2022年的时候净值近乎腰斩,最后也还是涨回来了,太阳底下没有新鲜事,只要让自己始终留在牌桌上,别瞎搞,最后只是赢多赢少的问题。

当前收益

截至2024.7.27

本年度笔者账户收益率下跌5.7%

同期沪深300全收益指数上涨1.66%

历史收益率见下图

风险提示:本人入市不到三年,水平极其有限,实盘用于记录与思考,所有观点都可能是错的,如果我分享的内容你感兴趣,那么请一定要独立思考,谨慎决策,我不对任何结果负责。

相关记录

▍理想汽车跟踪

上次发周记的时候理想的股价正好在短期底部,我还说想卖点put来着,后来涨上去了,就没买了。

7月初受6月交付量小幅超预期的情况下理想有过一波不小的涨幅,但和上次一样,反弹了20%后转头下跌,目前已经回吐了大部分涨幅。

可以看出来市场目前对$理想汽车-W(02015)$ 还没有形成一致性的预期,多空博弈比较激烈,当然也有大盘不好的影响。

从基本面来看。

交付量上,6月份交付了47774辆,和预期差不多,整个二季度共交付了10.86万辆,基本上是贴着交付指引的上沿(11万辆)。

交付量其实没超预期,但是好消息是稳住了,并且是在没有二次降价的情况下做到的。对毛利来说是个很好的消息。

目前汽车价格战其实是进入了尾声,宝马中国已经扛不住了,并且明确表示会进行涨价。虽然我并不看好宝马的这种行为,但最起码说明了价格战的不可持续性。

整个上半年交付了18.9万辆。距离理想官方的交付指引下限差了37.1万辆(56-18.9)。下半年需要月均交付6.2万辆才能实现,在今年没有新的纯电车型发布的情况下,显然不可能。

上一篇周记我写到理想下半年月均交付4.5万辆,下半年共交付27万辆,全年交付45-47万辆是比较现实的。

目前来看,7月份的前三周,理想共计交付了3.02万辆,日均1438辆,后面十天如果按照趋势算的话,可以达到4.5万辆左右,当然,因为7月第一周交付量较少,所以后面十天日均交付量超过平均数也是可能的。

我稍微上调一下全年交付量,来到47-50万辆。

自动驾驶上,理想取得了非常重大的突破,目前全国都能开的无图NOA已经推送,我自己实测下来表现很好,也非常愿意使用,路况好的路段几乎可以做到零接管,但在博弈以及corner case上面还是稍显不足,这个是各家通病,也是自动驾驶的难点痛点。

理想下一步的自动驾驶路线是端到端+VLM视觉语言模型的路线,用端到端来处理"系统一"95%的简单情况,用VLM来处理"系统二"剩下5%的需要进行复杂思考的情况,使用Sora等模型生成各种情况来给这个系统不断的进行训练、"考试"。李想本人说最早在今年年底,最晚在明年上半年,实现有监督的自动驾驶也就是L3(注意是自动驾驶不是辅助驾驶),推送给全量用户使用,三年内完成L4级别的自动驾驶开发。

关于理想自动驾驶路线的详细解释,请看理想官方的这篇文章《什么是「端到端」?到底哪个端到哪个端?》,写的很清楚。

另外,李想还说,以后的人行机器人采用的也是这套类似的架构来实现。(怎么感觉和特斯拉越来越像了)

自动驾驶技术的突破无疑是令人振奋的,但我们知道,企业创造出再好的技术如果无法令其商业化,最终也会变成小众的玩物。

我们一直认为自动驾驶对于车企而言是星辰大海,隐含的意思是这里面蕴含着巨大的财富与利润。

那么大家认为,如果自动驾驶技术出现重大突破(L4级别的完全自动驾驶能力,出事故车企负责),国家也允许搭载这样技术的车辆上路,并颁布完善相关法律法规。

那么,对于车企而言,除了估值上“可能”会有提升(讲故事),在利润端,如何体现呢?是自动驾驶订阅制带来的收益(类似于特斯拉、华为、蔚来这种),还是车辆销售上的巨大提升呢?(比如目前理想汽车的自动驾驶跟车走,完全免费)

如果是前者,目前大家对于自动驾驶的付费意愿好像不高,如果是后者,自动驾驶的能力在消费者买车决策中占多大比例呢?或者除了上述两种情况,自动驾驶还有其他可以带来利润巨大提升的方面吗?

欢迎大家不吝赐教。

上次预测的二季度净利润是按照中位数10.5万辆来推算的,净利润大概是5.3亿左右,目前可以稍微上调一点,整个二季度净利润现在预估是5.5-6.5亿。

目前,理想的各方面都在改善,销量稳住了,品牌立住了,自动驾驶有突破,整体有向好的趋势(理想这家公司调整的是真的快),目前最大的不确定性还是明年的纯电车型。

二季报着重需要看一下成本控制、毛利率、费用率等情况,一旦表现超出预期,股价可能会有大幅表现。

如果我有新钱,当前价格我会买入5%,最高持仓不超过15%。

▍阿里近期跟踪

没啥新东西,主要有四点。

1,大幅回购超预期,今年二季度$阿里巴巴-SW(09988)$ 回购了价值58亿美元的股份,历史之最。给了投资者极大的持股信心。按这个进度下去,2025财年的股息加回购可能会达到270亿,潜在股息率高达15%,很夸张。当然这只是线性外推,实际上,阿里巴巴可能没有这么多外汇储备,不然也不会发可转债用于回购了,另外,回购额度还有261亿到2027年3月,也不是很多(可以批准再增加),后面回购金额可能会下降。

2,各方面消息来看,阿里巴巴的双重主要上市会在8月底完成,9月份应该会顺利进入港股通。

3,阿里巴巴成为奥运会首个Ai大模型应用技术提供方,巴黎奥运会上将有超过三分之二的直播信号基于阿里云向全球分发。这体现了阿里巴巴在Ai方面的强劲实力。

4,淘天集团7月26日密集调整商家规则,最主要的变化有三个:店铺流量规则大改,明确以 “体验分” 为流量分配核心依据;对高体验分店铺松绑 “仅退款”;此外,淘天将开始收取基础软件服务费,费率为每笔订单确收成交金额的 0.6%。需要注意的是,淘天是最后一个开始收取基础软件服务费的电商平台。另外,闲鱼平台也开始向卖家收取成交金额的0.6%作为服务费了,不过上限不超过60元。

▍心动公司

前段时间心动跌了不少,有大盘的影响,也有投资者信心的影响,还有高盛的一份做空报告,除了这些我没发现公司基本面有什么变化。

高盛在一份研报中说$心动公司(02400)$ 是One Game Story Company,直言心动目前只有一个“麦芬”尚可,而taptap后续的增长价值则不被认可。

我不认同高盛的看法,我觉得心动至少是自研游戏加taptap的two game story company。

taptap虽然发展前景“不够广阔”,但好歹是个平台,过去一直保持不错的增速,在各游戏公司苦于渠道服的今天,零分成的taptap价值越来越明显,越来越多的游戏选择上taptap,今年版号大爆发,taptap的业绩会非常好看,光一个taptap就已经可以到快90亿估值了(今年tap预估3.5净利润,给25倍pe),而现在心动的市值才70多亿(写这段的时候是7月18号)。

剩下的自研游戏难道都不赚钱吗?麦芬今年赚爆已经是板上钉钉的事了(下半年还有日韩服),心动小镇股东们已经纷纷给予0预期了,多出来都算是送的,还有香肠派对、火炬之光、铃兰之剑可以贡献一些流水,想不通高盛这篇报告的用意是什么。

写上面这段的时候是7月18号,心动在短期底部,短短一周多的时间,心动逆势上涨了23%。这么短的时间内心动就不是one game story了?

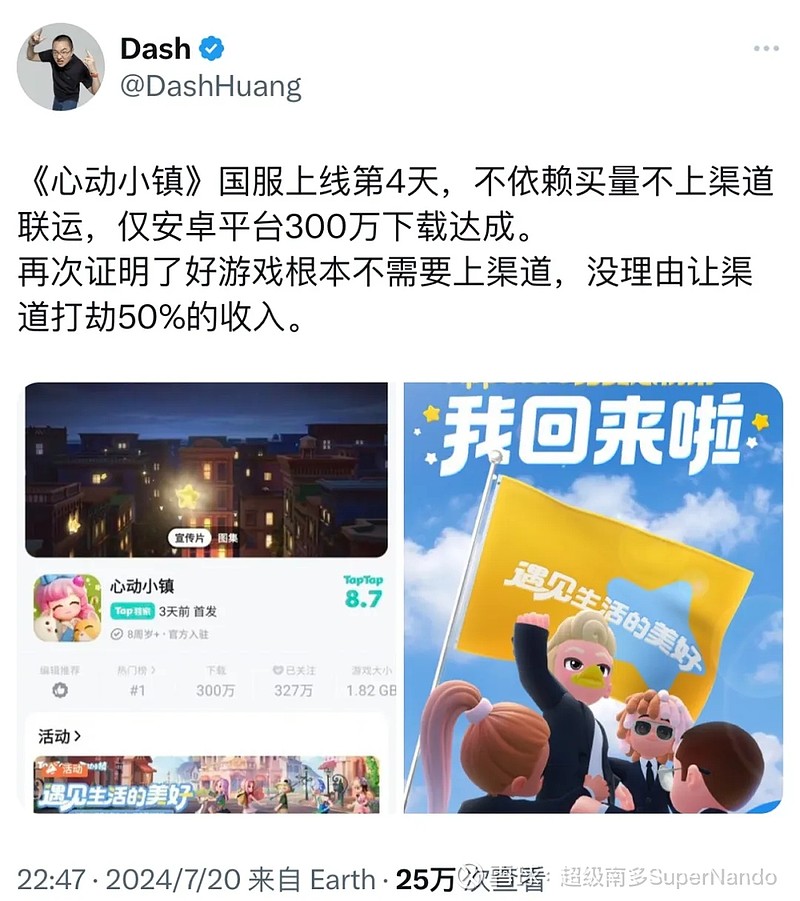

心动最近的大幅上涨得益于心动自研游戏"心动小镇"的爆火,上线前大家纷纷给予0预期,并表示要尽快把项目组裁掉以节省成本。小镇上线后的第一天不温不火,iOS畅销榜也在100名开外,而后高歌猛进,持续霸占下载免费榜第一的位置,畅销榜最高也来到28名,心动小镇在抖音、小红书等平台的流量持续增加,各种二创层出不穷。

在不依赖买量,不上渠道服联运的情况下,上线四天仅安卓平台下载量突破300万,之后持续进行社交裂变,每天以100万的下载量进行加速,截至今天,上线10天,安卓平台突破1000万下载,而且安卓下载渠道是taptap独占哦,也就是说你必须要下载taptap后才能下载心动小镇,这直接给taptap平台导入了千万级别的用户,为后续taptap的月活及广告收入提供了强劲动力。

在iOS端,心动小镇一直占据免费榜第一的位置好几天,直到最近网易的永劫无间手游上线才退居第二,taptap应用原本在免费总榜的位置是100名开外,最近一段时间直接冲到了前10的位置。据雪球一些大神推算,心动小镇目前双端总流水已经超过麦芬了。

心动公司一直梦寐以求的大DAU游戏,没想到真有可能在心动小镇身上实现了,这原本是股东们都要放弃的一款产品,实在是太不可思议了。又带来超高流水,又带来大量taptap用户,心动小镇是运气好还是公司多年自研成果的回报呢?

目前我们能看到的心动是:

拥有一个高增长的平台:《taptap》,

拥有一个高ARPU游戏:《出发吧,麦芬》,

可能拥有一个大DAU游戏:《心动小镇》,

外加其他一些虽然不高但能持续贡献流水的游戏。

光一个taptap今年就至少值90亿(3.5亿利润,25倍pe),游戏利润的话今年可能会有6.5亿,给10倍pe,算65亿,心动至少值个155亿吧,现在88亿人民币市值应该不算贵了。

▍其他事项

江南布衣阴跌一个月

江南布衣从高点回调了快20%,6月份的社零数据好像很差,事实上整个消费盘都不太好,奢侈品在华也出现了明显的下滑,Nike前段时间发财报也下滑严重,赢家时尚也发布业绩下滑的预告,看来服装行业整体也不乐观。

不过江南布衣所处的是一个小型利基市场,拥有稳定的粉丝,上半年业绩应该还好,而且估值便宜,还有高额股息托底,拿着比较放心,但由于去年同时期高基数的影响,应该也是有下滑的,不过能有2.2亿净利润就算不错(同比下滑11%)。

以上便是本篇文章的全部内容了,如果你认为对你有帮助的话,求关注、求点赞,你的支持就是我更新的最大动力。![]()