| 发布于: | 雪球 | 回复:7 | 喜欢:1 |

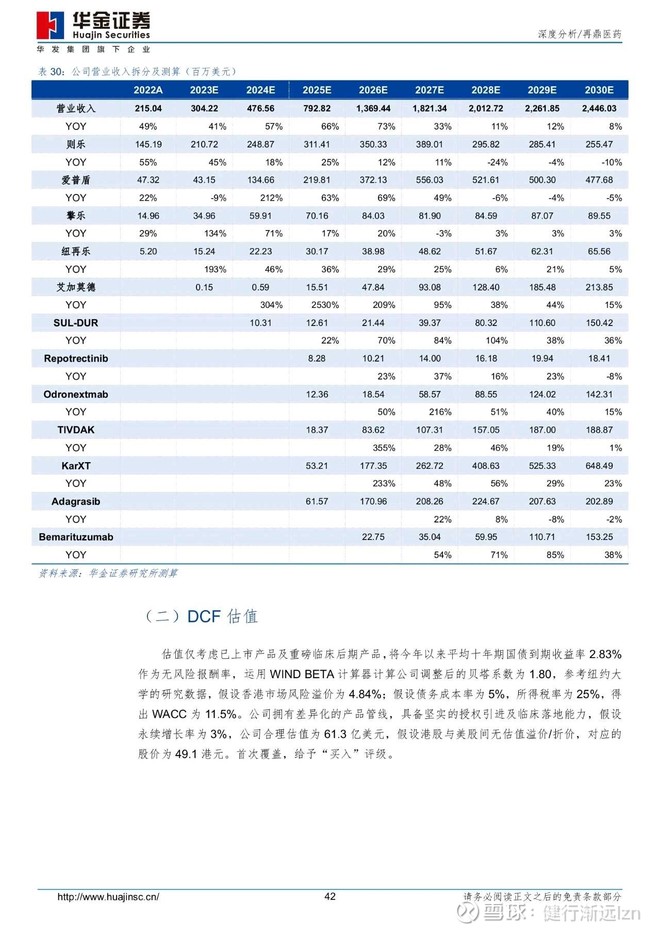

这个表有几个明显的错误:

1、则乐放量到24-25不可能还有60%的复合增速,因为并没有新的适应症获批可能。×

2、爱普盾24年可能只有MPM获批可能性,所以增长会很低,不可能有200%和60%这么高的增速,真正放量可能要等到26年肺癌获批。×

3、擎乐的三线GIST已经失败,24-25的增速也要打折扣。×

4、纽再乐基本客观。√

5、艾加莫德的估算错的离谱,23年9月就有490万销售额,23年年底有1000名患者使用,24年以年费2.5-3万进入NRDL。所以24年59万和25年1551万看起来是严重低估了,可能错了个数量级。√√

6、SUL-DUR24年上半年可能获批,25年进NRDL,所以这个预估被低估了。√√

7、Repotrectinib23年6月NDA受理,应该24年就能获批,不过25年纳入NRDL可能性不大。所以24-25年销售额被低估。√√

8、Odronextamab,24年都没有提交BLA计划所以25年不会有销售。×

9、TIVDAK大差不差吧。√

10、KarXT可能要26年才销售。×

11、Adagrasib大差不差。√

12、Bemarituzumab在中国是个重磅产品,因为中国胃癌发病率冠绝全球人口大国。√

13、HER2单抗-麦甘乐Margenza直接被忽略了,难道放弃了吗?

14、还有个Zipalertinib(EGFR Ex20ins)这是在国内有机会超越奥希替尼的重磅,不过如果没有附条件上市可能27年才会有结果。这个重磅是再鼎长期看点的关键。

综上所述,该表各有±,所谓合成谬误之后,预测距离真相好似越来越远,实际一个艾加莫德的低估就可以抵消其他的高估,再保守折扣,24-25相对23年的增速应该超过40%、50%貌似合理。

考虑到23Q3仍有8.5亿现金,里程碑付款中需要现金流出的是监管里程碑,而销售里程碑不需要担心。所以公司安全性无虞,且25年营收平衡也基本可以做到。目前市值来到150亿港币,安全性非常高…

最后我附图修正版

$再鼎医药(09688)$$再鼎医药(ZLAB)$

目前的毛利率是67%,后续看看有没有机会提升到70%+,license in当然没有自研毛利高。这个模式好处是可以快递上市、风险低,这个时候买再鼎的投资者,几乎没啥获批风险了。至于14个药能不能卖出去关键看竞争格局,他的管线你可以横向对比一下,大部分是比较好的。不过再鼎毕竟是新团队,销售人效跟恒瑞和石药是没法比的,所以成本高,能不能降下来非常考验管理层的能力。

单看你第 14 条的表述就觉得无法赞同。你看他这么一二十个产品,我高度怀疑在他没有这么大的能力去推这么多产品。所以说,如果你把他的里程碑付款扣除的话,这公司将来究竟能不能挣钱,能挣几个钱,这都是要大打问号的。

门儿清