原创 雷米博士 药企市值评估 2023-01-25 22:54 发表于上海

历数过去几大技术平台

从20世纪80到90年代出现抗体药物,现在阿达木单抗的原研药(修美乐)的销售峰值已经达到200亿美元一年。除了那些营收大几百亿美元到近千亿美元的医药巨头外,显示最受益抗体技术的是例如再生元,Genetech(已经早就被罗氏并购)和Genmab这样的公司。

抗体偶联药物ADC,目前已经涌现出来的Enhertu被大家一致看好,未来的销售峰值在大几十亿乃至百亿美元都是有可能的。

距离反义RNA和RNAi的发现已经20年了,寡核苷酸药物,目前的几个重要玩家Ionis,Alnylam,目前都专注于单基因缺陷的罕见病如SMA, ATTR等。Ionis和Biogen的SMA药物诺西那生钠销售峰值达到了年20亿美元。

基因编辑技术(CRISPR/Cas9)是过去10年分子生物学最具轰动性的发明,目前的主要玩家包括Intellia等,尚在亏损中。

此外以CAR-T疗法为代表的细胞疗法的主要玩家是吉利德,诺华和BMS等。

基因疗法目前仍然着眼于单基因罕见遗传病,目前实力最强的还是诺华,她开发了治疗SMA的Zolgensma。其他的几个小厂的基因疗法尚在亏损之中,并且销售额很小。

回望医药研发和销售的历史,我们不难发现任何新平台,新技术,新靶点,最终药取得巨大的商业成功都会经历至少10年以上的曲折,起大早赶晚集非常常见。是不是第一个不重要,重要的是,是否真正吃到了肉,吃到了大肉。

阿里拉姆制药ALNY上市20年上涨50倍

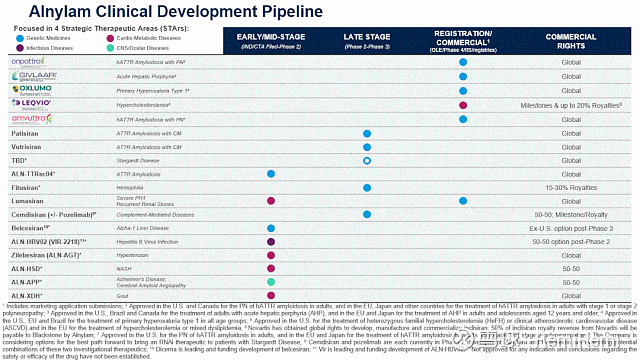

Alnylam是专注开发RNAi药物的,已经成立20年,目前市值280亿美元。ALNY 2022年前三季度营收7亿美元,推算2022年全年营收大概在10亿美元附近。前三季度研发费用6亿美元,销售和行政费用5.6亿,营业亏损6亿,加上其他如利息支出,净亏损9亿美元。

ALNY截止2022年9月底已经有5个产品获批上市销售。其中销售额最大的是onpattro4亿多美元(治疗ATTR-PN,转甲状腺素蛋白淀粉样蛋白变性引起的周围神经病变,另外一个是amvuttra销售额较小),以及givlaari1亿多美元。

主要合作方是诺华(大名鼎鼎的Leqvio,靶向PCSK9,ALYN可以得到里程碑付款和20%的销售提成)和再生元。两个靶向ATTR-CM(心肌病变)的适应症在2022年三季度也取得了不错的临床试验结果。还有两个临床后期的药物fitusiran和cemdisiran以及lumasiran以及在新药注册阶段。

成立于2014年的Intellia,上市7年多,前4年一直波澜不惊。目前市值30亿美元出头,市净率4倍左右,2020和2021年连续两年疯涨了20倍,目前的股价38美元距离3年前的底部9美元仍然涨了4倍。

Intellia业务是利用CRISPR/Cas9技术对基因进行体内in-vivo或体外ex-vivo编辑。目前账户上的现金大概只能够支撑研发1年半左右。所有产品研发均在非常早期。涉及ATTR,HAE,血友病,ALL以及各种通用CAR-T和CAR-NK等。合作伙伴包括诺华,再生元等等。

Intellia同时布局in/ex vivo,是为我所推崇的。毕竟,DNA 层面的改变是没有后悔药吃的。Intellia目前的确定性远不如阿里拉姆,它需要至少一个后期的产品证明自己。这个标的可以密切跟踪。