第一组数据,社融数据。

周五,社融数据出炉,大超预期。

在网上找到两幅图,更有利于理解该数据。

社融贷款数据

新增人民币贷款的细分项数据

从以上数据看。

首先,社融高增长主要来自政府债券的大量投放,政府需求拉动在当前经济活动中作用很明显。

其次,居民和企业中长期贷款持续增长。

居民中长期贷款主要用于房产等,企业中长期贷款则主要实体经营扩张有关。

这表明实体经济持续复苏中。

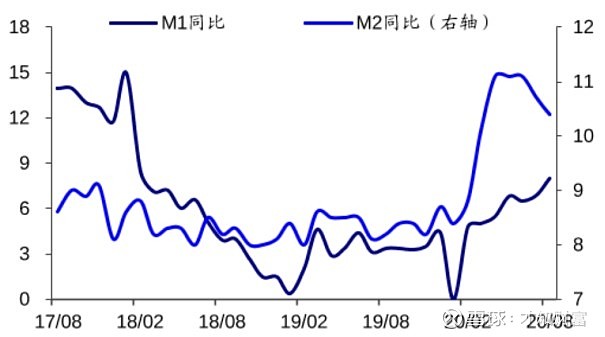

M1、M2比值

同时,与社融同期公布的,还有M1和M2数据。

8月M2同比+10.4%,市场预期+10.8%,低于市场预期。但8月M1同比+8%,市场预期+6.8%,大超市场预期。

M1代表企业的活期存款;

M2是M1+企业定期存款+居民存款。

当M1增速>M2增速,表明花的钱多而存的钱少,说明居民消费力意愿增强,钱加速流动企业手上。

M1增速<M2增速,表明居民或企业存的钱多而花的钱少,说明居民或企业消费、投资意愿不强,反应经济比较差。

从目前的M1、M2数据看,M1增速>M2增速且M1超预期,也证明经济活跃度向好。

只不过,M2数据低于预期表明市场上整体流动性减弱了。

观点:综合分析8月份社融数据,表明经济持续复苏中,经济基本面良好。但是,市场流动性高位回落,可能会加大市场货币边际收紧的预期,对于市场会可能会形成短期扰动。

2020年第二季度行业盈利增速情况

从上图可清楚的发现,创业板和沪深300之间的关系与二者整体业绩呈现正相关关系。

同时,政策层面也有利于创业板(或者说科技类企业)。

政策的作用也不可小觑。

从历史经验看,决策层倾向于让哪个方向的产业加杠杆,哪类产业的盈利趋势更为确定。

第一个拐点:2013年开始,放开并购、增发,鼓励互联网和创新创业公司加杠杆。

代表新兴产业的创业板业绩占优。

第二个拐点:2016年开始,推动棚改货币化给地产链条加杠杆,同时限制中小企业无序融资。

代表传统产业的沪深300业绩和风格持续占优。

第三个拐点:2019年开始,严格执行房住不炒,放开并购、增发,陆续推出科创板、创业板注册制,鼓励科创企业融资,推动5G建设和内循环国产替代。

代表新兴产业的创业板业绩和风格持续占优。

观点:根据以上观点,整体看新兴产业,尤其是科技创新类企业在政策支持下,成长确定性更佳。更详细内容,见公、zhong、号:股海王牌