春秋时期,一代霸主楚庄王想一统中原,便问当时的统治者——周天子,这代表天子庄严的九鼎有多重?他手下的大臣王孙满回答:这一统中原靠的不是九鼎,而是这天下百姓的信服。楚庄王听了,明白自己一统中原的时机还未成熟,周天子因此免过一劫。这就是成语“问鼎中原”,比喻企图夺取天下,用来比喻有私心,想占据所有,出自《左传》。

楚庄王问鼎轻重,是“醉翁之意不在酒”。鼎在当时属于“国之重器”,既然是“国之重器”自然越重越好。那么上市公司是不也越重越好呢?

鼎的轻重可以衡量,那么上市公司的“轻”与“重”该怎么衡量呢?目前还没有比较统一的说法,很多投资者主要凭感觉来判断,例如三一重工(600031),潍柴动力(000338)一听名字就觉得是重资产公司,而像贵州茅台(600519)、中国软件(600536)这类一听就是轻资产公司。但像宋城演艺(300144),格力电器(000651)这类公司您知道他属于重资产还是轻资产吗?

既然现在还没有统一的标准,那我们就占时引用唐朝老师在《手把手教你读财报》里面的分类标准:当年税前利润总额/生产资产,若得出的比值显著高于社会平均资本回报率,则属于轻资产公司,反之则属于重资产公司,这个社会资本平均回报率可以按照银行贷款标准利率的两倍来算。

这税前利润总额这上市公司都有公布的,交易所网站上都有。这个生产资产它包括资产负债表里的固定资产、在建工程、工程物资以及无形资产里的土地。

重资产

既然弄清楚了标准,接下来我们就来掰扯下孰优孰劣的问题。重资产通常需要不断投入资金进行维护、更新与升级,需要不断的投入大量的现金进去才能维持生产。尤其是现在通货膨胀的时期,每年总的通胀速度在以6%以上,有些产业或者产品涨价幅度要远远高于通胀,像之前的土地或者其他一些原材料,相同的资金会逐步降低购买力,这对股东来说可不是个好消息。

比方说,前几年地价飞涨的时候,有些小房地产商,买了地,建好了房子,打了广告,然后终于把房子卖完了,然后算算赚了多少钱,最后想再买块同样大的地,发现卖房回收的资金不够买块地的。你说尴尬不尬?!

重资产最重要的问题是会产生大量的折旧,这会直接吞噬利润。重资产公司因为会产生大量的折旧或者说是摊销(其实是一个意思),必须通过大量的生产产品来分摊这部分折旧(这也有利于提高产品的毛利率,因为折旧金额是固定),一旦产品销量下滑,库存增加,会增加存货的折旧金额(少部分存货是不折旧的,例如白酒等),进而会影响到企业的利润。

重资产的公司在制造业比较多,前期的大量资金的投入是必不可少的,但一旦市场规模,生产规模,品牌形象起来以后,就不需要再大量的投入资金买设备了,像之前被美的并购的小天鹅A,它就每年的固定资产投资、再见工程那块很少,因为它的生产线已经建立起来了,渠道、品牌、市场需求都成型了。当时虽然它也是重资产企业,但实际上人家是一只“现金奶牛”,所以当时公司的股价才能走出长牛。

如果投资者想投资这类企业,最好选由两三家寡头垄断的重资产行业,最好是行业还处在高速增长期,市场需求比较大,例如柴油机及配套产品行业的龙头企业潍柴动力(000338),而那些市场份额很分散的重资产行业,投资的不确定会很大,同时也很难找到行业的龙头公司。

轻资产

前面说了重资产公司需要大量的现金投入和资产折旧,这些问题轻资产公司就很少有,轻资产企业一般只需要少量的资金投入和少量的资产折旧。轻资产公司的产品或者服务主要是可变成本(一般是人力成本较多),这类企业的代表就是软件行业、游戏行业等。即使是在市场不景气的时候,成本也会随着销量额的减少而减少(可以通过裁员、降薪等其它方式实现)。这样更容易度过行业的寒冬,而不至于破产倒闭,等行业回暖的时候,赚取的利润不需要购买很多的固定资产等,这样企业才能拿出更多的现金来分红。

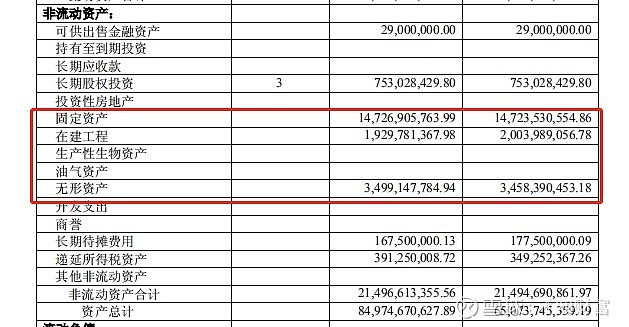

轻资产企业经营企业实际上并不比重资产容易,其中赛道的选择,人才的聚集,品牌的建设都要考虑到。其中最重要的当属品牌建设,例如贵州茅台(000589)2018年的年报报显示公司的生产资产大约在191亿元(147+19+35=191),为了方便,我们姑且把无形资产全部算进去,公司2018年的税前总利润是508亿元左右。508亿除以209是243%,这个比例要远远高于社会资本回报率13%(6.5乘以2),证明很多利润是靠生产资产以外的东西赚来的,这多出来的483(508-191*13%=483)亿利润都是靠轻资产的“轻”字赚回来的。

茅台的“轻”字主要体现在它的品牌价值。实际上不只是茅台,白酒行业几乎都是这样的。对于白酒企业而言,原料都是粮食和水,成本价都很低,即使是茅台飞天一瓶也只有50元左右的成本。茅台就能卖出2500元的零售价,这其中的差价就是品牌价值。那些喝白酒的爱好者们几乎全都知道茅台的高毛利率,但依然愿意买单,这背后有很多的因素,其中最最重要的估计就是它的品牌了。最近泸州老窖公司旗下的高端酒国窖1573频频涨价背后,估计看好的就是高端酒的高利润率,同时也想稳固自己高端酒的品牌价值。至于能否成功这里就不做过多的讨论了。

白酒行业是高壁垒行业,因为跟窖池、工艺、自然环境和文化传承都有极大的关系,而这些东西都是没法复制的。现在市场上的主要酒企,像五粮液,剑南春等都是有很久远的历史渊源,留存下来的产业。像茅台、五粮液这些品牌的积淀和超越并非一朝一夕,需要天时、地利、人和多条件共振,拉长时间维度步步积累,这是一个很漫长的过程。其他行业的品牌建立也是一样的。

上文提到轻资产有诸多优势,那么它的风险在哪里呢,笔者认为主要有三方面的风险:其一,行业、消费者爱好或者科技等可能更新比较快,例如有些游戏行业,刚开始玩的人挺多的,后来玩的人就少了,或者出现一款更好玩的游戏,立马就会对别的游戏产生分流。其二,人才的流动(尤其是领军人物),很多高科技企业或者软件类的企业,一旦出现某些核心人才的流失,会大大降低企业的竞争力,人的流失是比较大的不可控因素。其三,品牌的脆弱性,股神巴菲特曾经有句名言:“要赢得好的声誉需要20年、而要毁掉它、5分钟就够”,企业的品牌也是这样,君不见前几年酒鬼酒的塑化剂事件,当年对整个白酒行业都产生的巨大的影响,酒鬼酒股价腰斩过半。君不见更早之前的“三聚氰胺”事件,君不见去年的长春生物事件,这家公司现在已经退市了,公司在暴雷之前可是妥妥的大白马啊。

“非此”还是“即彼”

轻资产和重资产各有各的好处,各有各的利弊,那该如何取舍呢?我个人投资没有特定的爱好,重点是要看“性价比”,喜欢买“性价比”高的个股。笔者喜欢引用孙子兵法中的一句话:“兵无常势,水无常形”,股票的投资是科学与艺术的结合,既要有理性的分析,也要有类似于“艺术”的感知。有的轻资产是很好,但大家都觉得好的时候,它的估值已经很高了,有的重资产是不好,当大家都不觉的好的时候,它的估值有可能是被低估的。这点我在之前文章《价值投资系列:股市中最大的风险——你涨的太多》里有过详细的阐述。一言以蔽之,运用之道,存乎一心而已!