详细的数据解读我不做了,就简单的说几句。

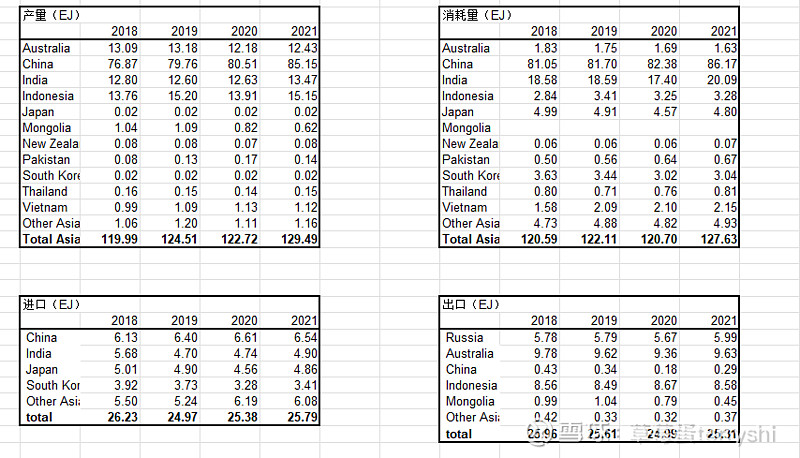

1.图中这几个国家基本上就是影响国际煤价的了。其中澳大利亚、印尼、俄罗斯是影响供给端的,蒙古出口量不大,勉强算吧。供给端在2020年最受影响,2021年就基本恢复正常,虽然2022年数据还没有,但是长期看,大幅度增加不太现实。

2.影响需求端最大的主要是中国、印度还有日韩,包括整个亚太地区。说句实话,这些国家都是以工业加工并出口为主要煤炭消耗来源。如果这些国家出口受阻,煤炭消耗肯定下来。当前其实就是看全球性的衰退对这些国家有多少影响,影响面是短期的还是长期的。但即使如此,2019年的进口需求是24.97EJ,回退到那个时候也就2-3EJ的影响,对应供给端还是平衡状态。

3.除了看以上两点以外还要看这两年主要需求大国自身的国内产量变化,可以看到中印是产量大幅增加的,尤其光中国一家的产量就增加了4.6EJ。其实也就是21和22年保供增产弄出来的。我不是太相信这种状态会持续,一个国家煤矿企业天天满负荷运转除非用的是金霸王电池。所以这一块一旦往下走,国际煤炭的供需平衡状态还会变成紧缺或者紧平衡。

所以,总体来说我的感觉很像集运那时遇到的情况,疫情一下子激发了供应链中断以及错配,资源的流转节奏变了,导致价格暴涨。现在也正因为中断和错配的慢慢恢复,叠加中国扩增的产能也不能立刻清退,再叠加上全球性的需求减少。所以煤炭价格开始恐慌性的往下走。这种情况有时候是不理性的,如果从人性的角度看,煤炭价格尤其是国际煤炭价格会跌回从前,然后再慢慢反弹回一个比较舒适的价格区间。只是过程中会让很多看煤价线性外推算业绩和股息的的投资者恐慌性卖出。但假设真发生煤炭价格这么下跌,我应该会加仓,因为长期供需角度以及成本抬升角度看,煤价肯定也是底部抬升的。

最后说一句,煤炭股东不用老抱着煤炭说煤炭如何如何好,集运不能比。这点非常狭隘,我大致上知道这波人从来没研究过集运。而集运股东也不该去嘲讽煤炭当下遇到的情况,毕竟大家也都是这波国际事件的受益者,同时也是基本面改善后遇到的剧烈调整者。只是节奏先后的问题,没什么好比来比去的,未来好坏大家都是靠宏观环境吃饭。