跟踪集运业有一阵子了,也分享过不少我的梳理内容。这次再分享一下集运业的长短逻辑问题。个人未来长线资金部分敢于锁仓不动,中短线资金部分看情况而定,这个就不公开了。

-----------------------------------------------

先说说集运这块已经走完的一个短线逻辑

对于第一轮的短逻辑,它其实是最肥美的,由于疫情带来所有人对全市场的悲观预期,所以在市场信心逐步恢复的过程中,其实造就了二级市场资金的重定向。谁有更好的确定性,谁就能得到资金的青睐。显然疫情受益股的标签在海控身上特别显眼,所以也引来了第一波拉升,这一波拉升资金才没管你CCFI达到1600点破历史高点后到底能带来多少利润,就像现在的油运一样,再怎么讲逻辑绝大多数人都不知道业绩会有多少,所以拉到21年初,估摸着看看海控历史高点60多,最高利润接近200亿(你必须相信大多数并非能分清集运和干散的区别,就像现在的招商轮船和中远海能都是俄乌冲突这条线来做,谁搞得清招商轮船还有集运和干散呢),当时股价16-17的样子,也就不敢继续再拉了,因为CCFI超过历史高点以后会以何种曲线公式反应在海控业绩上对大资金来说是具有不确定性的,对小散来说更是等着业绩示人的阶段。

如果现在复盘21年初的七龙珠阶段,从量能上看3.8公布20年业绩预告前的几根涨跌停真的不能归咎于洗盘,而是大资金在逐步退出保留到安全仓位的阶段。因为历史性机遇面前大多数人都是估不准的。年报预告后其实大资金已经能在CCFI指数和其业绩预测中有了初期的计算公式,所以逐步介入并在4.6号一季报预告后开始冲刺。这一次冲刺的特别快,因为疫情这条主线正在慢慢消失,再进来的股民全是冲着业绩来的。而越来越难打的短期明牌也就剩下短期波段的博弈了。

-----------------------------------------------

再来说说集运这块正在走或者即将走的一个短线逻辑

对于第二轮短逻辑,它到底存不存在?我是抱有疑惑的。这里我得先补充说明一下,所谓第二轮短逻辑是指股价反转,能有30-50%拉升的程度,再这之下的都是反弹。因为反转需要的是强分歧,需要的是大多数人失望后看到的新曙光。但现在它是否出现了没有我真不敢说。原因有二。

一、都被定义成这么垃圾的管理层了,还一边骂一边投反对票还一边不离场。这能称之为对企业失望吗?

二、这个是我认为最大最纠结的因素,3月开始的疫情并没把运费打到本轮周期的低点,所以解封后的运费反弹也很难说有大的幅度。没有困境反转就没有大的分歧,仅存的分歧也就是即期稳住超过长协以及旺季能否让CCFI创新高了。

基于以上两点,这第二轮短逻辑,我是按照反弹来看待的。技术面上有痕迹,但谁也说不准,总之我很难相信反弹能破年初20那个高点的。

但我始终坚定持有海控的原因也就是再跌也很难跌破它的PB,海控大股东也是要筹码的,回购就像悬在空头上的达摩克里斯之剑。空头和管理层其实就是心照不宣的在互相试探,给自己争取更大利益。但长期看,谁站在基本面的那一方总归会赢。

对了,有没有短逻辑第三轮呢?这个要一步步看。我回头会放出我的业绩测算,我测算的时候按照23年利润下降,24年利润回归常态进行测算。只要22年四季度有疲态或者23年初下降,那还是有预期差的,甚至还可能有24年也没有回归到常态的预期。届时现在跟风炒股和场外业绩算的门清的两方会激烈换手吧。反正短逻辑来不来对于我来说,不是特别在意。长线资金就是吃股息等长逻辑兑现的,中间短逻辑就算有也要看个人能否把握住这个问题的。

-----------------------------------------------

轮到最重要长逻辑了

说到长逻辑,其实一点也不容易做。因为业绩中枢可能和业绩峰值的差距过大,如果按稳态后的DCF估值或者稳态后的常规PE估值都可能造成还不如现在这几年赚的钱,所以他就是一个高风险低回报的事情。

既然是高风险低回报的事情,分歧自然存在,就必然会有超额收益。只是这个时间过程有点长,我按照24年回归中枢来看并以此坚信这一点。那市场是会相信25年再下一个台阶呢?还是25年就稳住了呢?也许那时候的长协签订和这几年即期会不会低于长协就成为了那时候的分歧转一致的关键分水岭。

总之长逻辑可能走出长牛的走势,但是确实存在很大风险,其中还包括海控赚的钱到底会不会与中小股东分享的风险。没有这几年峰值利润的分红再投入,转入中枢利润后的估值回归也终将是一般的收益率。

这里声明一下,无论这一轮周期怎么走,无论是东方海外还是中远海控。集运业仍然是一个好的行业,也都是好的公司。企业本身质地良好,没有大的毛病。行业也过了下场拼刺刀会送命的阶段,做一个长期价值主义者会是个很好的选择。未来如果供应链其它环节能够更好的整合,那么整个产业链上下游都不会发生相互制约和博弈的事情,那它将不仅仅是一门好生意,而是一门独一无二的生意。真在下一轮周期发生的话,那海控的稳态PE会大大高于东方海外。

-----------------------------------------------

东方海外和中远海控的优劣说明(长期主义者才需要关注)

1.分红层面东方海外占优。中远海控持有东方海外71%的股份,上港集团持有9%(中国远洋持有上港集团15%股份),丝路基金持有5%(一带一路基金),光这些就足以支撑未来长期稳定分红的逻辑。海控的财务结构弱于东方海外,需要增持回购,逐步提高分红。

2.内贸业务使得海控利润率不如东方海外,我最担心的是油价上涨以及货物处理成本侵蚀海控的利润。由于内贸的毛利率低,它的成本敏感性就特别高,拥堵造成的货物处理成本抬升以及高油价会让海控这块收益很低。内贸这块会不会亏损以及盈利性如何,对标中谷物流即可。两者运力相当,营收也相当。运营效率海控还更高,所以中谷是海控内贸的盈利下限。

3.税率问题,无论EBIT如何,最终作为投资者看得还是净利润。海控的税率就是高,在两者运营效率差不多的情况下,税率低的企业总是好的。

4.隐形资本投入(码头建设类)大头在海控,但是两家企业资源共享,关联交易结算也只是正常价格,所以东方海外占便宜。

基于以上几点,长期持有,东方海外更有优势。

5.船舶租赁成本上,海控占优势。东方海外的短期租船比例接近15%,要维持运力则未来1-2年的高价租船会使得成本升高。而海控则不需要担心这个问题。

6.船龄20年以上运力占比这块海控占优。论坛上分享的内容多是平均船龄,但是基于运力口径的船龄却鲜为人知。我自己统计了一下,海控2003年以前的运力占比仅1%不到,而海外有7.5%,因此这部分的更替成本海外也高。

7.还是隐形资本投入问题,由于集运高盈利,导致了基础设施的收益往往被投资者忽视。但如果未来集运业的中枢利润率下来了,那么基础收入那块的效益贡献也是值得看一看的。

怎么选还是看投资者个人,好与坏都是相对的。对于大多数投资者来说,海外不能融资,分红税又高都是不可忽视的。更关键的还是现在贵呀,买贵了就要承担一段时间跑输同类的风险。

-----------------------------------------------

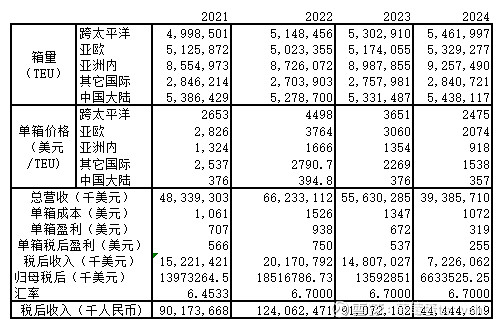

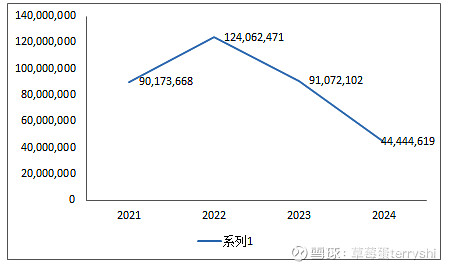

附:业绩预测(以中远海控为例)

测算假设如下--

A.美线2022年新长协,一年期价格大多在9000美元/FEU

B.美线2022年新长协,二年期价格大多在7000美元/FEU

C.22年,即期与长协价格相同,23年起即期价格全年比长协高500美元/FEU

D.CCFI在本轮集运周期的峰值为22年Q1的3600点,之后的走势波动基本按照我在置顶文章中说过的调整幅度进行。测算时预估24年Q1恢复到常态运费中枢区间的低点位置,大致与21年Q1水平接近。

E.如没有其它黑天鹅事件,2024年回归到集运业绩中枢

F.油价在22年均价110美元一桶,23年100美元一桶,24年90美元一桶(中远海控按照现有运力分配结构平均每运输一个TEU,消耗不到2桶油)

G.最大分歧点在于海控22年一季度单箱成本上升过快导致成本预估这块容易产生偏差,参数的调整可能需要根据其后继报表情况观察

H.码头业务收入+在手现金理财大致能够冲抵每年财务开支,为了便于计算这里都不纳入。

I.

J.税率考虑到东方海外较低,故整体取20%

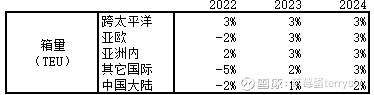

K.22-24年箱量变化

基于以上假设附上我业绩测算表,有兴趣的可以自己调参数做

综合来说,我预估2024年业绩回归到中枢水平,未来航运业的盈利能力应该就在370-500亿之间波动,波动原因为平均油价每增减10美元,影响利润35亿左右。

营收未来基本维持在400亿美元上下不大的范围(海控不增设开辟新航线的前提下)

自此海控大多逻辑已经分享完毕,未来会去研究别的行业,祝各位水手股路长阳。$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$